Insights and perspectives

Quels enjeux pour les assureurs vie dans un environnement de taux haussier ?

L’assurance vie est le produit d’épargne incontournable en France qui permet non seulement de bénéficier d’avantages fiscaux, mais surtout de construire un patrimoine à long terme.

Un contexte réglementaire favorable et protecteur…

Les réglementations récentes ont permis de favoriser son développement, mais également d’encadrer davantage le secteur dans une optique de protection de l’investisseur.

La loi Pacte de 2019 a permis aux assurés d’accéder à de nouveaux types de fonds (FPCI, OPPCI et FPS) dans une optique de flécher davantage l’épargne vers l’économie réelle. Elle a également simplifié le fonctionnement du fonds euro croissance qui connaissait depuis sa création un succès limité, et a favorisé la transférabilité des contrats d’assurance vie.

D’autres réglementations ont, au contraire, pour objectif d’encadrer davantage le secteur. La consultation sur le “Value for Money” ou rapport qualité-prix des UC, incite les assureurs à examiner les frais des UC dans leurs contrats d’assurance vie et PER.

Par ailleurs, le débat sur les rétrocessions, qui sont pour l’instant préservées à ce stade (“Retail Investment Package” du 24 mai 2023), pourrait à l’avenir aboutir à leur suppression pure et simple, ce qui modifierait en profondeur le schéma de rémunération des distributeurs.

…et une croissance soutenue des unités de compte

De part l’environnement économique moteur…

Les bonnes performances récentes des indices boursiers se traduisent au niveau de la collecte des UC (part de collecte des UC versus celle du fonds euro). Ainsi, les bonnes performances des marchés incitent les épargnants en quête de rendements à se tourner davantage vers les UC plutôt que vers le fonds euro.

… et les politiques commerciales des assureurs

Dans contexte de baisse générale des flux de placements financiers des ménages, la collecte nette en assurance-vie a diminué en 2022 pour s’établir à 8,4 milliards d’euros.

Cette baisse reflète des évolutions contrastées selon les supports : les unités de compte voient leur collecte nette atteindre son plus haut niveau depuis 2011 (38,2 milliards d’euros), alors que les fonds euros enregistrent une décollecte nette (29,8 milliards d’euros).

La collecte nette ressort globalement plus dynamique chez les bancassureurs que chez les autres organismes (CGP, Agents Généraux…)

Les assureurs sont aussi davantage incités à pousser les épargnants à investir dans les UC plutôt que dans le fonds euros en raison des coûts de consommation en fonds propres (plus consommateurs pour le fonds euro), dans la mesure où le risque est porté par l’assuré pour la part des investissements détenus en UC, contrairement au fonds euro où l’assureur garantit à l’assuré un capital.

De plus, la tarification associée aux UC est également globalement plus élevée que celle des fonds en euros. En effet, les frais de gestion prélevés sur les UC sont plus importants que ceux sur la partie euro, dans la mesure où ils intègrent les frais sur encours UC, d’arbitrages et ceux prélevés par la SDG pour la gestion financière.

Conserver un minimum d’attractivité pour le fonds euro

Les assureurs peuvent dès à présent profiter de la tendance de remontée des taux pour inverser l’environnement baissier des rendements de ces dernières années.

Une gestion active du fonds général peut être mise en œuvre à travers par exemple la vente d’obligations en position (dont les prix sont susceptibles de baisser), et l’achat de nouveaux papiers plus attractifs à mesure que les taux augmentent.

La mise en place de stratégies dérivées (contrat à terme sur taux d’intérêt, options, swaps de taux, prêts emprunt) pour gérer les risques associés aux portefeuilles d’investissements font partie des solutions à disposition des équipes d’allocation pour protéger et / ou développer le rendement dans ce nouvel environnement.

Mettre en avant le fonds Eurocroissance

Ce support, qui a été simplifié par la Loi Pacte (taux de rendement unifié), voit ses encours progresser régulièrement mais reste pour le moment toujours en net retrait en termes de collecte et d’encours par rapport au fonds euro et aux UC

Si l’environnement haussier venait à perdurer, il pourrait présenter une alternative intéressante à d’autres types de supports type fonds euro ou EMTN en raison de notamment de son fonctionnement (plus souple par exemple que le fonds euro dans son mode de gestion au niveau des poches de diversification, garantie à l’échéance alors que les EMTN ont une garantie limitée)

En conclusion, bien que le taux servi par le fonds euros commence à remonter compte tenu du contexte de marché et des efforts consentis par les assureurs qui proposent par exemple des bonifications supplémentaires (sous condition de versement d’une part minimum en UC), leur intérêt réside tout de même à orienter la collecte en y incluant une part significative d’UC.

Des attentes clients autour de la performance et la durabilité

Les clients attendent de leurs contrats qu’ils offrent des rendements compétitifs sur le long terme grâce à une diversification des investissements, tout en y intégrant une dimension durable et en bénéficiant des avantages fiscaux associés à cette enveloppe. Pour répondre à ces attentes, les assureurs doivent être en mesure de proposer une large gamme de produits et de services.

Disposer d’une gamme élargie d’actifs

UC Thématiques et vertueuses

Les UC thématiques ou ESG sont des solutions d’investissement de plus en plus populaires sur un marché où les clients souhaitent investir dans des thèmes en adéquation avec leurs valeurs et leurs convictions. Cela peut concerner un secteur d’activité, une catégorie d’entreprises ou un secteur géographique défini, mais également une grande tendance ou une problématique sans limitation (l’intelligence artificielle, la robotique, la gestion de l’eau, la santé ou le vieillissement démographique par ex.)

Selon une étude réalisée par Odoxa, 69% des épargnants se disent prêts à investir dans des fonds d’investissement socialement responsable (ISR) ou à en apprendre davantage à ce sujet.

A partir du 1 janvier 2022 et afin de soutenir l’économie durable, la loi Pacte impose à tous les assureurs de proposer une UC verte (TEEC), solidaire (Finansol) et responsable (ISR) dans tous les contrats d’assurance vie.

Cette nouvelle exigence va certainement accélérer la tendance observée ces dernières années, où les encours ISR, Greenfin ou Finansol sont passés de 93,1 milliards d’euros en 2020 à 123,9 milliards d’euros en 2021.

EMTN ou Produits structurés

L’intérêt des produits structurés ou des EMTN pour les assurés est de pouvoir bénéficier d’une exposition aux marchés actions avec une protection du capital garanti (totale ou partielle). C’est donc une bonne alternative aux UC avec les avantages de la protection.

Côté assureur, l’intérêt est multiple, non seulement cela lui permet de percevoir de la part du structureur (salle de marché de la banque généralement) un niveau de rétrocessions plus important en comparaison à des UC de types OPC, que ce soit au niveau des frais upfront (fonction du montant global souscrit par les assurés à l’émission de l’EMTN) mais également au niveau du « running » où les frais sont calculés sur la base des encours annuels. Cela lui permet également de rémunérer davantage les réseaux de distribution qui commercialisent ces produits.

Même dans un contexte où les rendements des fonds euros devraient remonter à court et moyen terme, l’intérêt partagé des deux parties d’intégrer des EMTN dans les contrats devrait se vérifier dans les prochaines années.

ETF (Exchange Traded Fund)

Un ETF est un fonds qui a pour objectif de répliquer la performance d’un indice boursier le plus fidèlement possible et à moindre frais en comparaison aux fonds gérés de manière active. Ces frais réduits impactent d’autant moins la performance et ainsi le rendement net final perçu par l’assuré.

Du point de vue des assureurs, la réduction des frais diminue le niveau des rétrocessions qu’ils perçoivent de la part de la société de gestion, ce qui est moins avantageux pour eux.

La tendance de fonds que l’on constate globalement est une augmentation du nombre de contrats proposant ce type d’UC : selon une étude Quantalys « en 2022, 44% des contrats d’assurance-vie proposent au moins un ETF dans leur offre, contre 38% un an auparavant. En outre, au sein de ces contrats, le nombre d’ETF référencés a fortement augmenté, passant de 20 en moyenne en 2021 à 31 l’an dernier ».

Le développement des ETF au sein des contrats d’assurance vie devrait se poursuivre dans les prochaines années car c’est une réponse non seulement aux besoins des clients en termes de diversification et niveau de frais réduits, mais aussi à ceux des assureurs qui les intègrent de plus en plus dans leurs allocations en gestion pilotée. Cela leur permet de dégager de la performance globalement au niveau du mandat de gestion signé avec le client tout en diminuant les frais supportés par ce dernier.

Private Equity / Private Debt / Infrastructure / Venture Capital

Les différentes classes d’actifs alternatives (non-côté hors immobilier) que ce soit le private equity, la dette privé et l’infrastructure sont des classes d’actifs historiquement réservées aux investisseurs institutionnels.

Investir dans ce type de supports est dorénavant possible dans la quasi-totalité des contrats. Cela permet aux assureurs de répondre non seulement aux besoins de la clientèle de pouvoir investir dans l’économie réelle (possibilité de participer à la création de valeur autour de certaines thématiques identifiables par ex : ferme éolienne, financement PME/ETI etc…) mais aussi à un potentiel de rendement dans une optique de diversification du portefeuille.

Bien que le succès soit au rendez-vous côté investisseurs et distributeurs, la récente remontée des taux et les valorisations (multiples d’Ebitda) potentiellement déraisonnables de certaines sociétés pourrait freiner à terme la collecte pour ce type de supports.

Immobilier (SCI / SCPI)

Les UC immobiliers se divisent en deux catégories : les SCPI de rendement, dont l’objectif est de fournir un complément de revenus aux investisseurs, et les SCPI fiscales. Ces dernières ont pour principal objectif de faire bénéficier aux investisseurs d’une réduction d’impôt.

Du point de vue des assureurs, la commercialisation d’UC de types SCI ou SCPI est intéressante en termes de rémunération dans la mesure où les frais sont significatifs, tant à la souscription qu’au cours de la vie du produit, en comparaison aux unités de compte « classiques ».

Ces produits engagent les investisseurs pour une durée déterminée, ce qui peut rendre la sortie du produit difficile et donc coûteuse, notamment en cas de besoin de liquidités.

La tendance qui pourrait être observée sur le marché est celle d’une moindre appétence des assurés pour ce type de placement, en raison notamment des tensions naissantes sur le marché immobilier, et ce malgré les avantages aux niveaux du rendement et de la fiscalité.

Toujours plus de services à valeur ajoutée

Dans un marché de l’assurance vie très concurrentiel, les assureurs doivent être en mesure de proposer des services à valeur ajoutée pour répondre aux besoins de gestion sur mesure de leurs clients.

La gestion conseillée est idéale pour les investisseurs, qui ont des connaissances avancées sur les UC et qui souhaitent garder le contrôle sur les décisions d’investissements tout en bénéficiant, sur demande, de l’expertise d’un conseiller pour optimiser au mieux les arbitrages envisagés sur leur portefeuille.

La gestion pilotée consiste à déléguer la gestion de son épargne à l’assureur qui, en fonction des objectifs et du profil de risque de l’épargnant, pilote la gestion du contrat sur la base de grilles d’allocations fournies par un asset manager.

Quant à la gestion sous mandat, elle peut être collective ou personnalisée, et est généralement proposée pour les contrats haut de gamme. Le client bénéficie ainsi d’une gestion active de son portefeuille, sans se soucier de la gestion de son contrat.

Ces différents modes de gestion permettent aux assureurs non seulement de répondre aux attentes des clients qui sont fonctions de leur degré d’autonomie et niveau de délégation souhaité pour leur contrat, mais elles sont surtout des moyens de générer une rentabilité d’autant plus importantes que le niveau de délégation est élevé.

Une distribution multicanale à dynamiser pour faire face à la concurrence

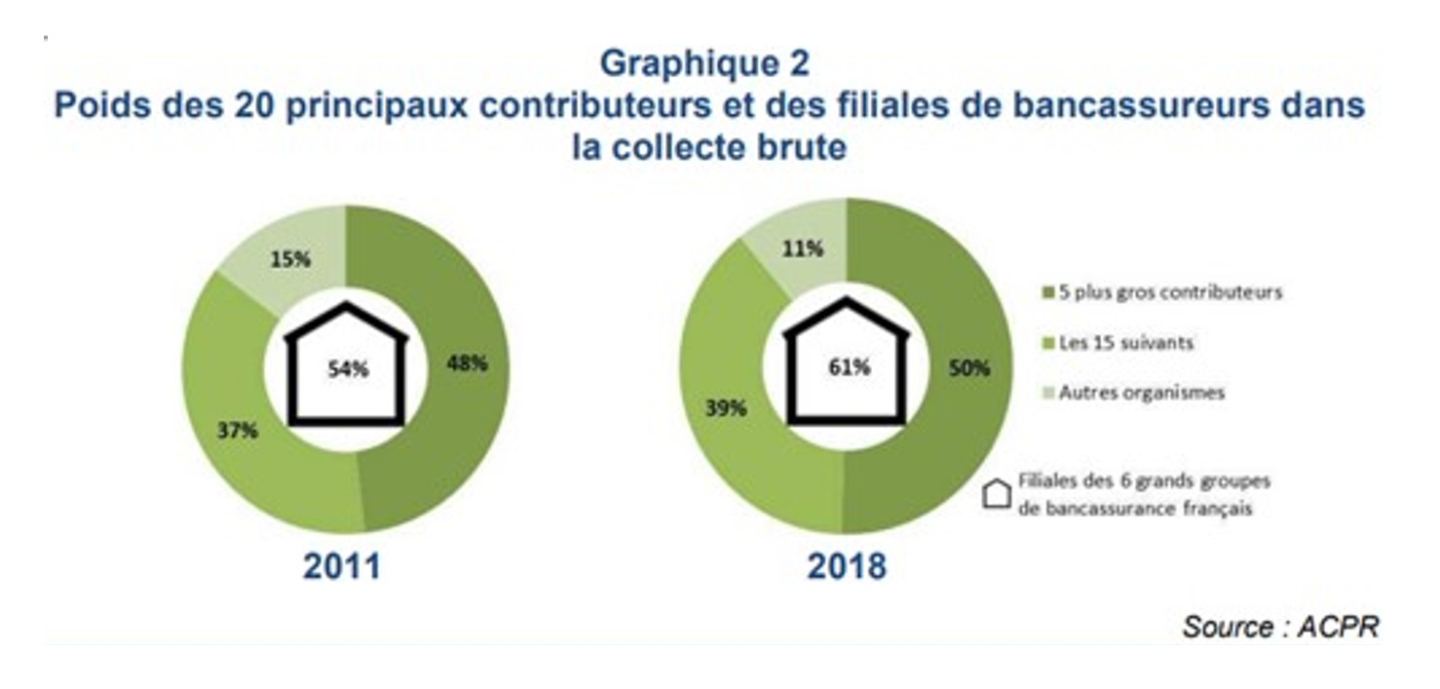

Les principaux canaux de commercialisation des produits d’assurance vie sont les CGP, les réseaux internes salariés, les agents généraux pour les assureurs et les réseaux Groupe pour les bancassureurs qui détiennent la plus grande part de marché de la distribution des UC (cf. graphique).

Pour les compagnies d’assurance, les réseaux salariés représentent l’avantage d’avoir un contrôle direct sur la distribution de leurs produits et services. Cependant, pour maximiser l’efficacité de ce réseau, les compagnies d’assurance doivent investir dans la professionnalisation de leurs conseillers et se concentrer sur une cible plus haut de gamme.

Les CGP qui représentent 11% de la collecte brute en 2022 sont un réseau sur lesquels les assureurs investissent également, notamment via leurs plateformes où ils mettent en place des outils et solutions permettant aux CGP de distribuer et gérer leurs contrats.

L’enjeu majeur pour les assureurs est d’être en capacité d’animer leurs différents canaux de distribution et d’installer une relation de partenariat durable dans le temps avec l’ensemble de leurs distributeurs.

Quel modèle opérationnel pour gérer de manière optimale les UC ?

Différents modèles organisationnels et solutions peuvent être mises en œuvre chez les assureurs pour sécuriser, optimiser et industrialiser la gestion Unités de Compte.

La gestion des UC spécifiques (EMTN, ETF, Private equity, Immobilières…) pose différentes problématiques, au niveau du référencement qui est généralement plus complexe que pour des UC « classiques » et pour le passage d’ordres qui très souvent manuel ce qui engendre des risques opérationnels et financiers important.

Une des solutions est de mettre en place des outils facilitant la gestion des campagnes EMTN et la vie du produit permettant par exemple une automatisation du passage d’ordres auprès du structureur pour la souscription initiale et lors de sorties au cours de la vie du produit, ou bien de gérer de manière optimale les rachats effectués par les clients par des transferts entre poches UC et excédent UC…

Concernant les ETF, l’enjeux est d’automatiser le passage des ordres avec la mise en place par exemple d’une chaine de traitements distincte de celle avec le dépositaire qui est utilisée pour les S/R.

Pour le private equity, la complexité réside pour la phase de souscription dans la gestion du support d’attente qui permet de répondre aux exigences règlementaires des contrats d’assurance vie (pas de cash sur un contrat), et en cas de sortie anticipée du client, dans la gestion du rachat des parts par le fond général.

L’enjeu majeur en Gestion Pilotée réside dans la capacité à intégrer les allocations par types de profils (Prudent, Equilibré…) communiquées par les Asset Managers dans les outils de passif (contrats clients) ce qui permet ensuite à l’assureur de passer les ordres d’arbitrage associés aux changement des allocations.

La gestion de la rétroactivité est un autre défi majeur qui réside dans la capacité des outils de passif à gérer les actes rétroactifs des clients (Versement, Rachats…) et les appliquer les OST associées aux instruments financiers dans le passé alors même que des changements d’allocation ont déjà appliqués en masse à l’ensemble des contrats.

La Gestion sous mandat qui fait interagir différents acteurs (Assureur, Dépositaire, Asset Manager) est le système le plus complexe en termes de modèle opérationnel. La difficulté réside notamment dans la capacité de l’assureur à contrôler les opérations de l’Asset Manager auprès duquel le mandat de gestion a été délégué (éligibilité des titres, taux de rotation des actifs…).

L’assureur doit aussi être en situation de pouvoir valoriser quotidiennement l’ensemble des contrats de ses clients dans ses outils d’actif, ce qu’il fait généralement sur la base des informations issues du dépositaire (avis d’opération, fichiers de positions titres et cash…) et avec lequel il rapproche également ses positions de manière quotidienne pour assurer une tenue de position correcte.

Expérimenter la blockchain pour simplifier les souscriptions auprès des SDG et pour minimiser les coûts de souscription/rachat et de tenue de compte / conservation est une solution à étudier. Certains assureurs adhérents à la Blockchain IZNES ont pu bénéficier de cette technologie pour simplifier les processus de souscription / rachat dans des fonds immobiliers où la société de gestion était également adhérente (ex : Keys REIM et tout récemment Swiss Life AM). Cette simplification dans le parcours d’investissement implique à l’inverse une gestion plus complexe de la tenue de position et de la gestion Actif / Passif pour l’assureur dans la mesure où une part de ses actifs est dans les livres d’un ou plusieurs dépositaires et l’autre dans le registre de la blockchain.

En conclusion, les assureurs disposent de différents leviers dans ce contexte de remontée des taux

Dans un contexte toujours favorable à l’assurance vie, que ce soit depuis la loi pacte de 2019 mais également au regard des bonnes performance actuelles des marchés financiers, les UC demeurent un enjeu majeur pour les compagnies d’assurance vie même s’il ne faut pas enterrer le fonds euro qui pourrait redevenir attractif à terme et l’Eurocroissance nouvelle génération qui tient désormais toute sa place dans le paysage

Pour répondre à ces attentes, les assureurs doivent ainsi être en mesure d’offrir une large palette de produits et services associés.

Pour soutenir ce type d’offres, ils doivent aussi mettre en place une organisation, des processus et des solutions souvent spécifiques à chaque typologie de support et modes de gestion proposés.

About the authors

-

![]() Jérôme BARIL Directeur

Jérôme BARIL DirecteurJérôme dispose d’une expérience de plus de 15 ans dans des missions de stratégie, organisation et pilotage de projet pour le compte d’Asset Managers, Banques Privées et Compagnies d’Assurance Vie en France et au Luxembourg

contact@valthena.com -

![]() Manuel PRESLIER Senior Manager

Manuel PRESLIER Senior ManagerManuel a une expérience de plus de 15 années dans le secteur de la banque et de l’assurance sur la gestion de programmes de transformation sur l’ensemble de la chaîne de valeur des actifs financiers (assurance-vie, gestion d’actifs, services de titres)

contact@valthena.com