Eclairages et perspectives

La tokenisation des actifs : une opportunité pour le secteur de l’investissement

La tokenisation des actifs financiers et notamment les parts de fonds marque une étape décisive dans l’évolution de l’épargne et l’investissement, en redéfinissant leurs modalités d’accès, de détention et de circulation.

En permettant de représenter des actifs traditionnels sous forme de tokens ou jetons numériques enregistrés sur une blockchain, cette innovation promet entre autres une plus grande transparence, automatisation des processus et réduction des coûts opérationnels. Pour les sociétés de gestion, distributeurs et investisseurs, elle constitue un levier puissant de modernisation des infrastructures financières.

Alors que les initiatives se multiplient en France et en Europe, la tokenisation apparaît désormais comme une opportunité stratégique incontournable pour l’investissement de demain.

Un contexte réglementaire propice aux initiatives

Au cours des dernières années, la France et l’Europe ont bâti un cadre qui autorise et sécurise l’expérimentation de la distribution et du règlement-livraison de titres sur blockchain. L’Ordonnance DEEP du 10 décembre 2017 a été un déclencheur majeur : elle légalise l’usage du Dispositif d’Enregistrement Électronique Partagé pour les titres financiers non gérés par un dépositaire central, ouvrant la voie à l’inscription au nominatif sur registres DLT privés.

Le Régime Pilote DLT, fournit quant à lui depuis le 23 mars 2023 un cadre européen expérimental aux infrastructures de marché basées sur la blockchain.

C’est dans ce cadre que de la France a vu éclore différentes « plateforme de distribution » qui s’appuient sur la blockchain pour la tenue du registre des part de fonds.

IZNES opère une marketplace sur une blockchain privée rassemblant plus de soixante sociétés de gestion et bénéficie d’une forte adoption de la part d’assureurs-vie. FundsDLT, désormais intégrée à Clearstream Fund Services, accompagne des sociétés de gestion comme Ostrum, UBS AM et Azimut dans la distribution de leurs fonds on-chain. SPIKO, nouvel entrant de niche qui cible les placementS de trésorerie avec des fonds monétaires en devises entièrement tokenisés au nominatif a comme spécificité de s’appuyer sur des registres publics.

Côté sociétés de gestion, BNP Paribas Asset Management a lancé en mai 2025 une part tokenisée de son fonds monétaire distribuée en DLT via Allfund (plateforme récemment rachetée par Deutsche Börse), tandis qu’Amundi a introduit en décembre dernier la possibilité de souscrire son fonds monétaire Amundi Funds Cash EUR en mode hybride, à travers CACEIS de manière traditionnelle via les canaux habituels et tokenisés via blockchain .

Les dépositaires avancent donc en même temps que les sociétés de gestion, CACEIS Digital Assets en tête de pont sur les fonds tokenisés et la conservation on‑chain publique (Ethereum), tandis que BPSS a exploré en début d’année l’utilisation d’une infrastructure blockchain publique pour la tenue de registre d’un fonds monétaire tokenisé de BNP Paribas AM, en lien avec la plateforme Asset Foundry de BNP Paribas CIB

Ces initiatives montrent que les acteurs majeurs du secteur se sont emparés du sujet et maitrisent dorénavant non seulement la technologie mais également les problématiques opérationnelles sous-jacentes.

Trois modèles opérationnels, trois trajectoires d’adoption

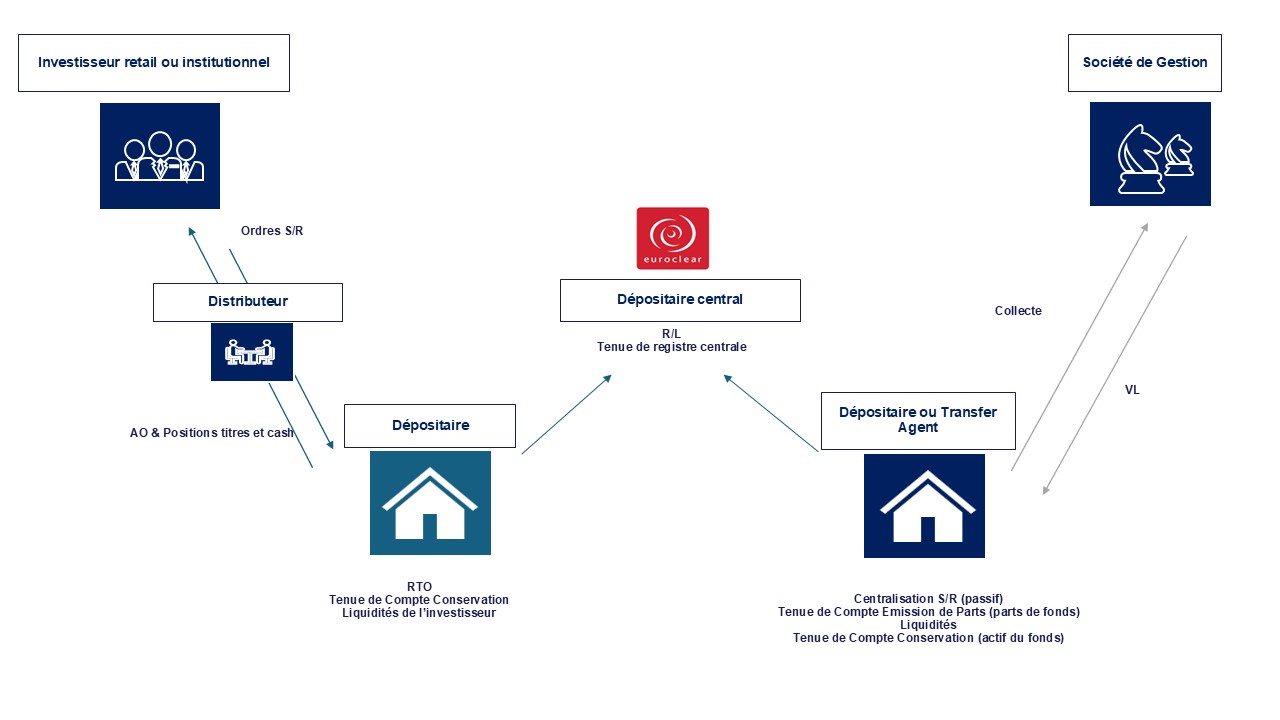

1. Le modèle actuel centré sur le dépositaire central (CSD)

Ce modèle demeure la référence en terme de robustesse. La banque dépositaire de l’investisseur assure la réception-transmission des ordres (RTO), le règlement-livraison (R/L) et la tenue de compte-conservation (TCC) des actifs. Le dépositaire du fonds, par délégation de la société de gestion, centralise les souscriptions/rachats et se charge de la tenue de compte émission des parts.

Un rôle central assuré par le Dépositaire Central ou CSD dans le schéma de R/L et de la tenue de registre des parts de fonds (tenue de registre des dépositaires locaux).

Ce modèle garantit une chaîne de traitement éprouvée mais complexe du fait des nombreux intermédiaires (custodians globaux, sous custodians, chambres de compensation..) et manquant d’interopérabilité transfrontalière (ESES, Euroclear..)

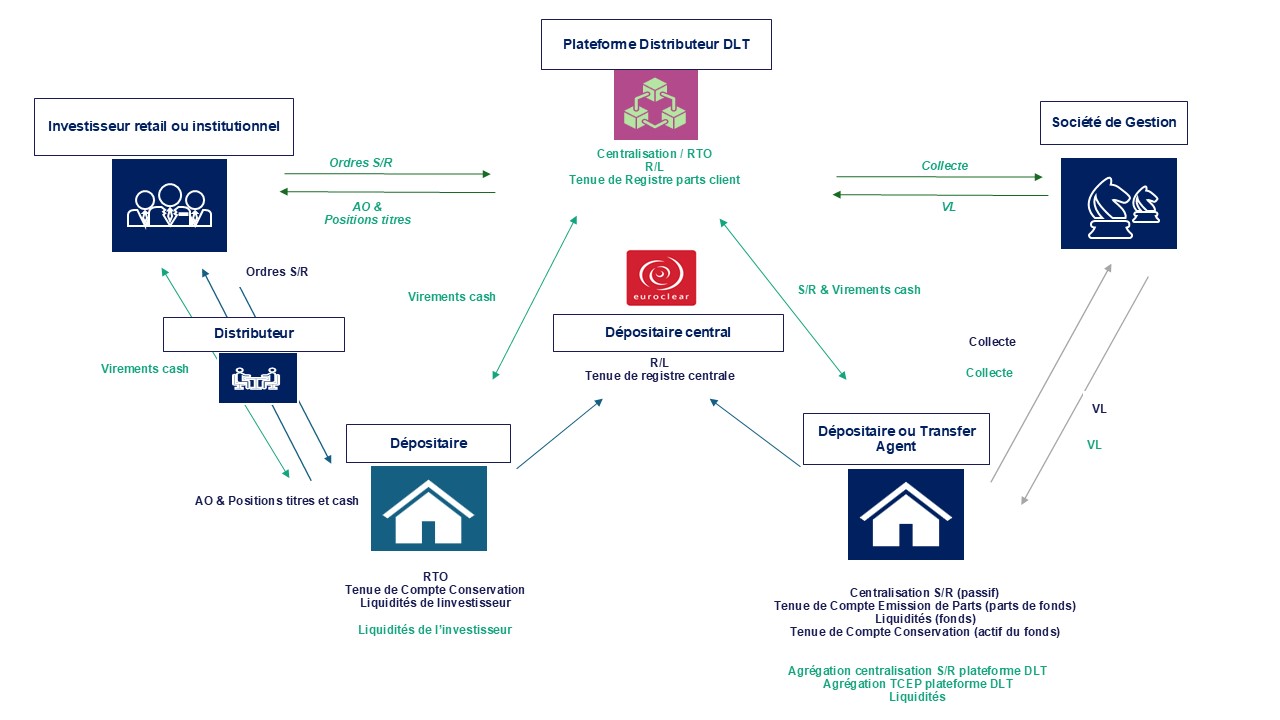

2. Les fonds hybrides : une transition progressive entre modèle traditionnel et le modèle full tokenisé

Le modèle hybride introduit une plateforme DLT comme nouveau canal de distribution pour la société de gestion.

Après onboarding de l’investisseur (KYC, profil client) sur la plateforme, elle centralise ses ordres en tant que prestataire RTO, opère le R/L grâce aux pouvoirs sur les comptes bancaires reçus de la part de l’investisseur et enregistre enfin les parts au nominatif dans son DEEP, généralement une blockchain privée.

Le dépositaire du fonds agrège quant à lui les demandes de souscriptions/rachats provenant des canaux habituels et celles en provenance de la plateforme, assurant ainsi une vue consolidée du passif. Ce modèle est particulièrement pertinent pour les investisseurs institutionnels et les sociétés de gestion qui souhaitent tester la DLT sans rompre les flux existants.

Pour l’investisseur particulier, le modèle hybride constitue une première expérience de souscription de fonds à travers une plateforme de distribution via blockchain, mais ne transforme pas réellement l’expérience client. Le client peut souscrire comme il le fait habituellement à travers sa banque ou via la plateforme DLT sur laquelle il s’est inscrit préalablement. L’intérêt reste donc limité dans la mesure où la vision patrimoniale du client devient fragmentée entre la banque et le registre de la plateforme et que les actifs ne sont pas dans l’enveloppe fiscale PEA.

Dans le cas des contrats en assurance-vie, le modèle hybride est neutre pour le client particulier. La souscription est entièrement pilotée par l’assureur, qui choisit le canal (CSD ou DLT) sans impacter le parcours client. La banque privée conserve une vision consolidée des avoirs, quel que soit le mode de distribution. Le client final ne perçoit donc pas de différence notable dans son quotidien. Le principal gagnant est l’assureur ou la banque, qui optimise sa chaîne opérationnelle (coûts, délais, réconciliations) sans modifier l’expérience client.

Les institutionnels — corporates, trésoriers, assureurs-vie — perçoivent davantage la valeur du modèle hybride grâce à des leviers économiques et opérationnels plus directement exploitables : une tarification plus compétitive, des solutions facilitées pour le placement des excédents de trésorerie, la réduction des cut-off dépositaires…

En conclusion, le modèle hybride est intéressant mais encore imparfait. La valeur dépend du type de client et des actifs référencés sur les plateformes de distribution.

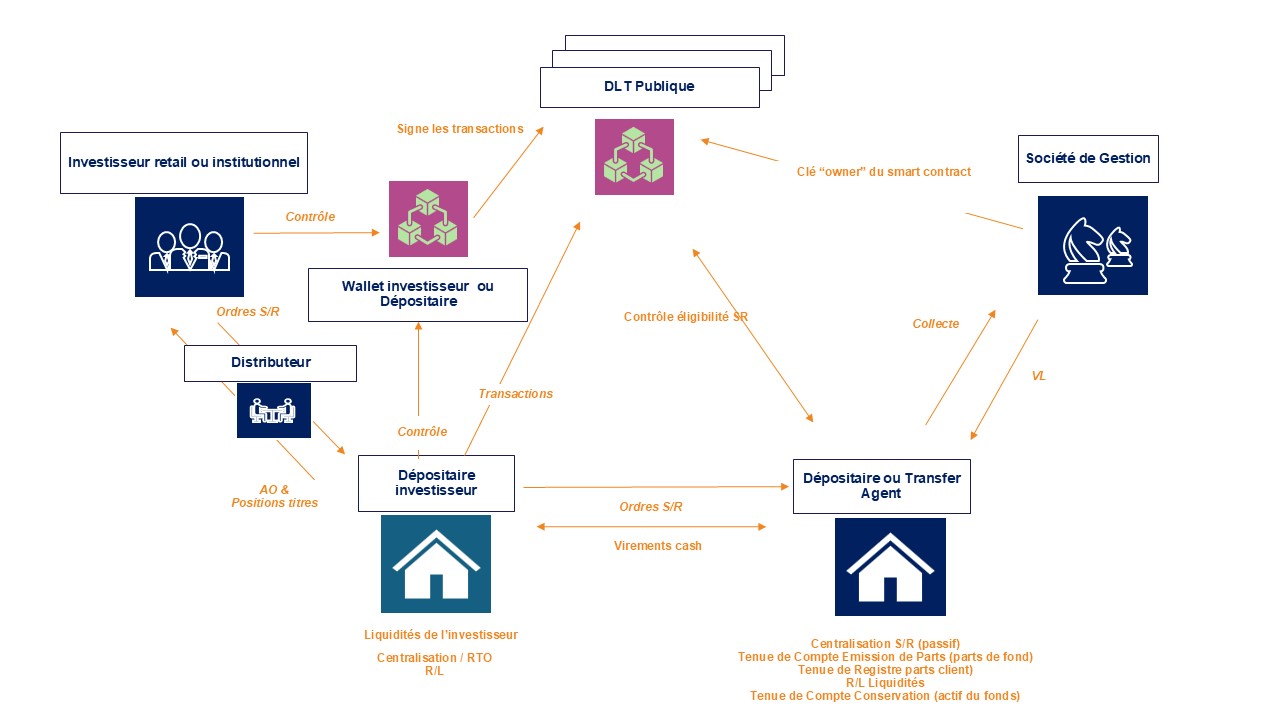

3. Les fonds tokenisés : une rupture plus profonde, portée par les institutionnel

Enfin, le modèle “fonds full tokenisé” bascule la tenue de registre au nominatif sur des DLT publiques (Ethereum, Polygon, Starknet…) et les parts du fonds sont exclusivement émises par la société de gestion sous forme de tokens.

Concrètement, l’investisseur communique à la plateforme de distribution ou à son dépositaire une adresse de wallet qui a été préalablement autorisée (allowlistée) dans le smart contract du fonds. La plateforme ou dépositaire du client, génère ensuite les transactions on-chain et les signe au nom du client, à l’aide de la clé associée à son wallet. Elle déclenche ensuite le processus de règlement‑livraison directement sur la blockchain.

Une fois l’opération finalisée, les parts sont définitivement attribuées au wallet du client. La société de gestion tient le registre directement sur la DLT publique, accessible via son dépositaire.

Avec les fonds tokenisés, l’ensemble de la chaîne post‑marché devient plus simple et largement automatisée : l’émission, la tenue de registre, les transferts, le règlement‑livraison et le reporting s’exécutent directement sur une infrastructure numérique partagée.

Cette approche est plus ambitieuse que le modèle hybride, car elle déplace le registre central vers la blockchain et redéfinit en profondeur le rôle des intermédiaires.

Pour les particuliers, la souscription de parts de fonds full tokenisées nécessite de posséder un wallet pour conserver la clé de leurs actifs.

Dans un contexte d’assurance-vie, en revanche, il n’y a pas d’impact direct pour le client particulier. L’assureur demeure le souscripteur et la banque du client dispose déjà d’une vision complète des avoirs, quel que soit le modèle sous-jacent. La tokenisation est alors transparente pour le client final.

Pour l’investisseur institutionnel, le modèle full tokenisé déploie pleinement ses avantages en terme de réduction des coûts notamment grâce à la simplification de la chaîne post-marché et à l’automatisation native des processus, davantage que dans le modèle hybride.

En conclusion, bien que l’offre de parts de fonds full tokenisés soit très limitée à ce stade, ce modèle apparait comme étant le plus efficace et le plus prometteur. Les gains opérationnels, financiers et stratégiques sont nettement supérieurs au modèle l’hybride. L’adoption dépend désormais de l’acculturation technologique et de l’interopérabilité entre banques et plateformes DLT.

Ce qui va s’accélérer dans les 12–24 mois

La trajectoire la plus réaliste pour le marché combine une phase de transition hybride — qui permet d’apprendre et d’adapter les organisations — et une convergence progressive vers des modèles tokenisés pour les segments où la création de valeur est la plus forte, en particulier chez les institutionnels.

Pour les particuliers, l’enjeu principal reste l’acculturation, la simplification de l’expérience (KYC unifié, wallets custodial intégrés) et la consolidation patrimoniale.

Pour les acteurs bancaires et distributeurs de fonds, l’investissement prioritaire doit porter sur l’interopérabilité avec les plateformes DLT, l’automatisation et l’industrialisation des processus ainsi que la préparation à des environnements de règlement en MNBC.

À propos de l'auteur

-

![]() Jérôme BARIL Directeur

Jérôme BARIL DirecteurJérôme dispose d’une expérience de plus de 15 ans dans des missions de stratégie, organisation et pilotage de projet pour le compte d’Asset Managers, Banques Privées et Compagnies d’Assurance Vie en France et au Luxembourg

contact@valthena.com