Eclairages et perspectives

Digitalisation des parcours Epargne : Quel degré de maturité ?

La digitalisation des parcours clients dans le secteur de l’épargne s’est fortement accélérée en France depuis cinq ans. L’ensemble des acteurs : plateformes d’épargne en ligne, banques de réseau patrimoniale, conseillers en gestion de patrimoine (CGP), banques privées et assureurs-vie, intègrent désormais des solutions numériques sur toutes les étapes du parcours client

Cependant, le degré de maturité digitale et les enjeux restent hétérogènes selon les acteurs.

1. Parcours Epargne : une réalité différente selon les usages (B2C ou B2B)

Il est nécessaire de distinguer deux types de parcours en fonction de la nature des acteurs et de la relation :

Parcours « B2C » – les plateformes qui s’adressent directement au client final (ex : les plateformes en ligne, des banques ou des assureurs-vie en distribution directe)

Les parcours « B2C » se caractérisent par des besoins autour de 3 phases principales : l’acquisition, l’on-boarding et la gestion de la relation.

Parcours « B2B » – Les plateformes qui s’adressent à des intermédiaires (ex : les plateformes mises à destination des CGP ou des banques privées par des assureurs-vie)

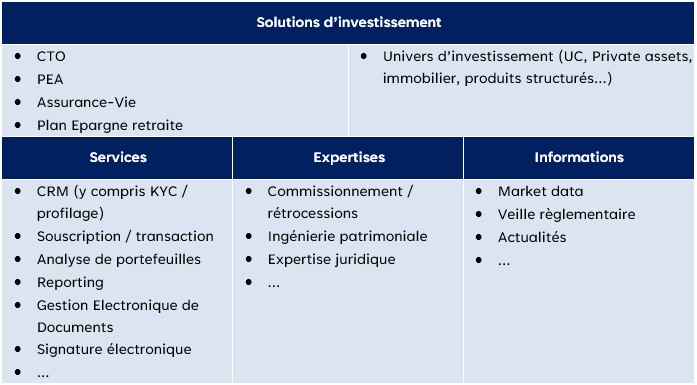

Les parcours « B2B » se caractérisent par un ensemble de services autour de 4 catégories : solutions d’investissement, services, expertise & information.

2. Une maturité digitale à géométrie variable

Plateformes d’épargne en ligne : Les « pionnières » des parcours en ligne

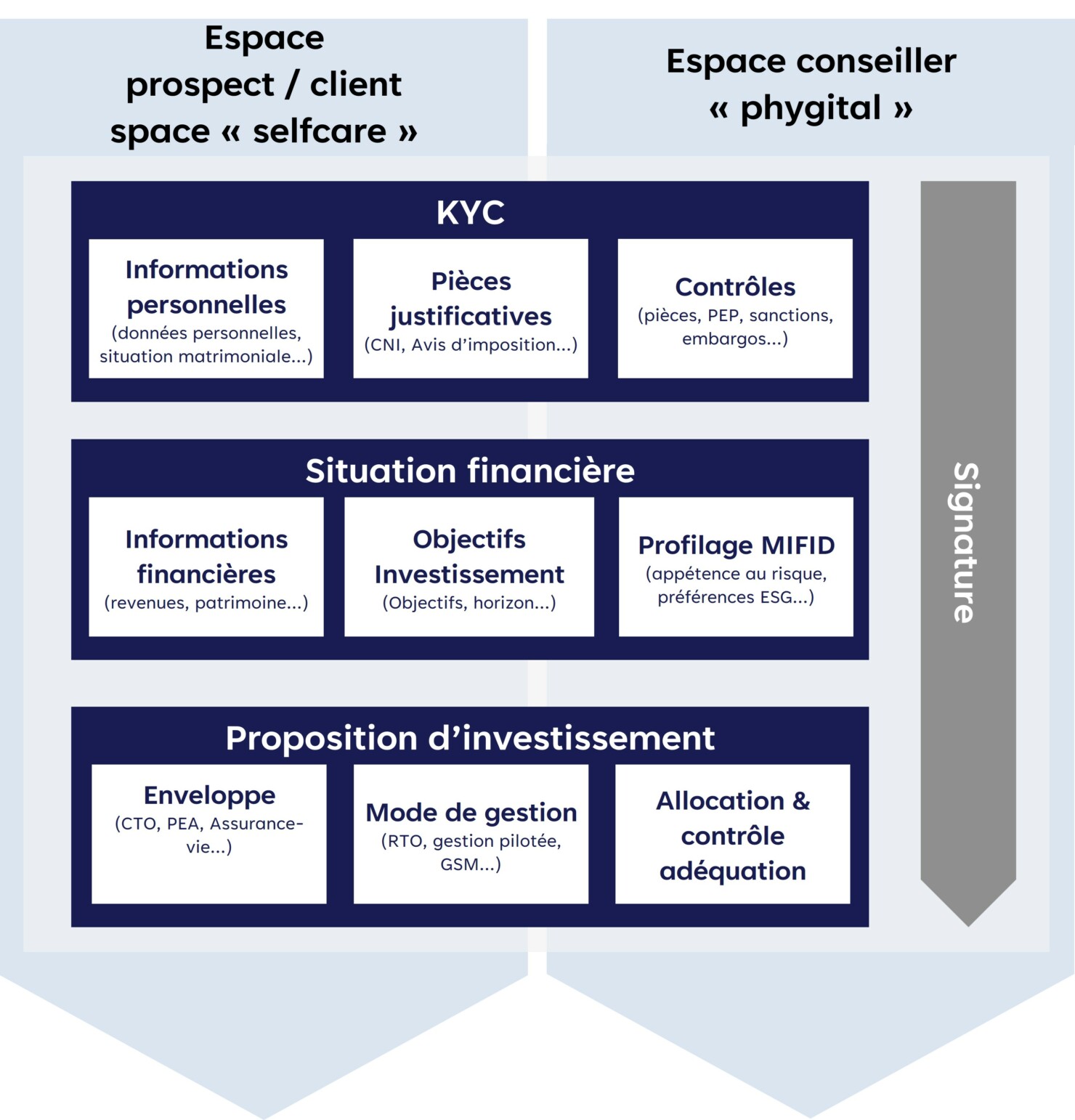

Les fintechs et plateformes d’épargne en ligne affichent le plus haut degré de digitalisation. Les pure players comme Yomoni ou Nalo proposent une gestion patrimoniale dématérialisée de bout en bout : connaissance client, situation financière, profilage client, souscription guidée par un robo-advisor, souscription, suivi en temps réel sur l’application, signature de documents…

Le cap des deux milliards d’euros d’encours sous gestion a d’ailleurs été franchi par Yomoni début 2026, preuve que ces parcours digitaux séduisent désormais un volume significatif d’épargnants soit parmi les populations les plus jeunes (séduits par la simplicité d’utilisation), soit vers une clientèle mal adressée par les banques traditionnelles.

Pour rester compétitives, ces plateformes innovent en continu sur l’ergonomie et les fonctionnalités. Finary, par exemple, offre à ses clients une vision patrimoniale consolidée (agrégation de comptes bancaires, livrets, assurance-vie, immobilier, private equity) agrémentée d’analyses personnalisées et de contenus pédagogiques (notamment via leur chaine YouTube – plus de 700 000 abonnés).

Globalement, les pure players imposent des standards de digitalisation très élevés (souscription en quelques minutes, interfaces mobiles soignées, disponibilité 24/7…), tirant l’ensemble du marché vers plus de digitalisation et de simplicité.

Banques patrimoniales adossés à un réseau : Une transposition des standards digitaux des applications de banque au quotidien vers l’investissement

Les banques patrimoniales adossés à un réseau disposent d’un levier fort en s’adossant aux briques technologiques développés pour la banque au quotidien. En capitalisant sur l’ensemble des services déjà couverts, elles enrichissent leurs parcours de services épargne supplémentaires. Cela afin de garantir une expérience premium à leur client tout en s’alignant sur les standards développés par les plateformes de banque au quotidien.

Ainsi, on voit se généraliser des modules de conseil automatisé intégrés à l’application : questionnaires MIFID ludiques, scoring de risque, allocations modèles ajustées au profil et investissement programmé. Les parcours proposent des portefeuilles « clés en main » (profilés ou thématiques, souvent ESG) dans l’assurance‑vie et le PEA, avec une transparence sur les coûts et les risques

Par exemple, SG Private Banking a mis en place avec la start-up Kwiper, un service de diagnostic patrimonial, juridique et fiscal, alimenté par la plateforme « Mon Patrimoine », permettant ainsi des échanges approfondis autour de l’organisation du patrimoine et de sa transmission. Dans la même logique, LCL a mis en place une plateforme « Mon Patrimoine » proposant divers services : agrégation patrimoniale, estimation immobilière et des simulateurs.

Ces dispositifs s’inscrivent dans un modèle résolument phygital, combinant accès en self-service et interaction directe avec un conseiller.

Conseiller en Gestion de Patrimoine : du retard au “saut numérique”

Fonctionnant historiquement avec des processus largement dématérialisés, le métier de conseiller en gestion de patrimoine (CGP) vit une transformation profonde. Ce basculement est dicté par un cadre réglementaire de plus en plus exigeant (MIF 2, RGPD, DDA) et par le renouvellement générationnel d’une clientèle connectée. En effet, 83% des CGP remarquent une autonomie et une digitalisation de la part d’une nouvelle clientèle active, dynamique et rompue aux nouveaux usages (Baromètre des CGP BNPP Cardif).

Les CGP doivent faire face à un double enjeu :

- Disposer de solutions digitales dans la gestion de la relation avec ses partenaires (banques privées, assurance-vie). De multiples plateformes existent sur le marché et sont mises à disposition des CGP par les assureurs-vie ou les banques privées dans une logique de relation « captive »

- Disposer de solutions digitales dans la relation avec leur client. Sur ce volet, les groupements de CGP investissent massivement sur des outils propres ou en capitalisant sur les outils des partenaires

Cette évolution se traduit par une adoption massive de la signature électronique et de la visioconférence, qui s’ancrent durablement dans les échanges de suivi. Les cabinets investissent massivement dans des plateformes pour automatiser la conformité et disposer d’une vision patrimoniale globale. En revanche, cet usage reste principalement concentré sur l’automatisation des tâches administratives répétitives pour 79% des CGP

Banques privées : une approche résolument “phygitale” pour personnaliser la relation client mais qui la nécessité de s’adopter aux standards de marché

Les banques privées ont longtemps privilégié le contact humain et les processus sur mesure, ce qui les a initialement rendues plus lentes à digitaliser l’expérience client. Cependant, elle rencontre une forte demande de digitalisation de la part de leur clientèle. En effet, près d’un client sur deux en gestion privée se tournera vers le digital d’ici deux ans, ces clients montrant un appétit grandissant envers les pure players numériques du secteur (Baromètre Simon-Kucher).

En réponse, les banques privées intensifient leurs investissements technologiques. Des projets ont été lancés, souvent avec l’aide de fintech partenaires.

Concrètement, toutes les grandes enseignes ont rénové ou lancé des applications mobiles dédiées à la clientèle patrimoniale, ainsi que des sites web modernisés intégrant un accès sécurisé aux portefeuilles et documents.

Le modèle “phygital” est privilégié : ces banques combinent des outils digitaux de self-care (consultation, souscriptions, signature électronique, coffre fort, alertes…) et un accès direct aux conseillers.

Assureurs-vie : l’âge de maturité des extranets

Dans le secteur de l’assurance-vie patrimoniale, la dernière décennie a vu un passage progressif du papier aux processus dématérialisés.

Certains assureurs empruntent également le tournant phygital, comme CA Assurances avec Oriance, et proposent des produits d’assurance-vie pouvant être souscrit en total autonomie par le client via son application tout en laissant la possibilité d’échanger avec un conseiller.

Concernant les partenaires, la plupart des assureurs proposent aux CGP, courtiers et banques privées un portail où l’intermédiaire peut : créer un prospect, faire remplir ou signer en ligne un dossier de souscription, suivre un contrat, consulter l’encours actualisé de chaque client, effectuer des arbitrages & des rachats partiels et accéder à tous les documents contractuels et fiscaux.

Par exemple, la filiale Vie Plus (Suravenir) permet, via son extranet, d’automatiser une partie des tâches administratives autrefois manuelles, comme la saisie de formulaires ou le contrôle de complétude des dossiers, libérant d’autant le temps de ses partenaires pour le conseil.

D’autres assureurs-vie, lance des plateformes dédies aux interactions avec les CGP et visant à simplifier leurs taches, par exemple AXA avec le lancement d’AXA Wealth Digital (parcours digitaux de souscription avec signature électronique, KYC intégré, arbitrages en ligne, modules de conseil, simulateurs…).

3. Parcours digitaux : tendances & innovations

L’acquisition des nouveaux clients

L’acquisition digitale est devenue centrale pour développer l’épargne en ligne. Elle repose sur un socle simple et efficace : être visible, intéresser, qualifier, puis convertir.

L’optimisation du référencement et des campagnes SEA (search engine advertising) assure la visibilité auprès des bonnes audiences. Des contenus pédagogiques clairs et engageants — simulateurs, comparateurs, webinaires, formats vidéo courts — suscitent l’intérêt et crédibilisent l’offre.

L’onboarding 100 % en ligne et l’entrée en relation

L’onboarding 100% en ligne s’impose comme un standard, avec des parcours désormais fluidifiés de bout en bout. Les parcours les plus aboutis proposent désormais un processus fluidifié, incluant le remplissage assisté des formulaires, le téléchargement et la vérification des pièces justificatives et une vérification d’identité robuste par vidéo interactive.

Par ailleurs, la mise en œuvre de la réglementation européenne eIDAS, va renforcer l’efficacité et la fiabilité des onboarding en ligne en standardisant l’identité numérique au sein de l’UE.

Ces dispositifs permettent de collecter les premières données utiles. Croisées avec des outils d’analyse, elles servent à qualifier précisément les leads et à personnaliser les recommandations, au bon moment et sur le bon canal.

Des pages d’atterrissage lisibles, associées à un onboarding fluide (peu d’étapes, explications en contexte, signature électronique), réduisent l’attrition et accélèrent la souscription.

Ce dispositif est particulièrement efficace pour toucher les publics les plus jeunes, sensibles aux expériences mobiles, rapides et pédagogiques. L’acquisition digitale devient ainsi un levier clé de renouvellement de la base clients en épargne.

Des espaces clients pédagogues et personnalisés

Les espaces clients d’épargne basculent vers une relation augmentée, portée par trois tendances clés.

D’abord, la personnalisation par la data et l’IA, des moteurs de recommandation inspirés génèrent des allocations dynamiques et des contenus contextualisés, renforçant la pertinence du conseil et la vitesse de décision. Par exemple, le lancement par BNP Paribas Wealth Management d’Allocation Designer, un outil de permettant de simuler de manière interactive et visuelle des scénarios d’allocation stratégique.

Ensuite, l’agrégation pour une vue à 360° sur le patrimoine grâce à l’open banking et aux briques du type Bankin’ / Linxo. La consolidation multi-établissements en quasi-temps réel offre ainsi une base unique pour les diagnostics patrimoniaux et les arbitrages.

Enfin la mise en place d’aides à l’investissement grâce à des tableaux de bord interactifs, des contenus pédagogiques et des simulateurs (par exemple : simulateur de retraite).

Les outils B2B

Les conseillers en gestion de patrimoine s’appuient sur des extranets distributeurs et des plateformes multifournisseurs qui centralisent la gestion des encours. L’effort de modernisation porte sur l’interconnexion des outils, permettant de remonter automatiquement les valorisations des contrats et d’éliminer les ressaisies manuelles sources d’erreurs. L’avenir du secteur s’inscrit dans une dynamique de standardisation des données, portée par la réglementation européenne FIDA.

Ce partage facilité des informations financières promet d’offrir aux conseillers une vision panoramique du patrimoine de leurs clients, tout en rationalisant les processus de conformité au sein d’un écosystème de plus en plus intégré.

Conclusion

En cinq ans, l’épargne en France a franchi un cap : souscription en ligne, consultation mobile et opérations dématérialisées sont devenues des standards.

Mais le chantier reste ouvert.

Les écarts de maturité persistent, les attentes clients s’intensifient. L’orchestration data/IA, l’omnicanalité et l’industrialisation B2B/API seront les véritables différenciateurs des futures évolutions. La prochaine étape se joue sur trois axes : des parcours plus simples et sûrs, une personnalisation réellement utile, et une intégration fluide entre clients, conseillers et partenaires.

Ceux qui aligneront vision, exécution et vitesse prendront un avantage durable.

À propos des auteurs

-

![]() Nicolas CHAPIS Associé

Nicolas CHAPIS AssociéRiche de 25 années d’expérience professionnelle dans le conseil, Nicolas met son expertise dans la gestion de programmes de transformation complexe à dominante stratégique, règlementaire ou opérationnelle au service des acteurs du wealth management, de la gestion d’actifs et de la banque de financement et d’investissement.

contact@valthena.com -

![]() Thomas SEVRAIN Senior manager

Thomas SEVRAIN Senior managerThomas intervient dans les domaines de la banque privée en apportant son expertise dans les domaines de la distribution et de la relation client.

contact@valthena.com