Eclairages et perspectives

Retail Investment Strategy – Transition en douceur ou disruption du modèle ?

Quels sont les objectifs de la Retail Investment Strategy ?

L’un des trois objectifs clés du plan d’action de l’Union des Marchés de Capitaux (UMC) de 2020 était « de faire de l’UE un endroit encore plus sûr pour que les personnes investissent leurs économies à long terme ».

Dans ce contexte, le 24 mai 2023, la Commission européenne (UE) a publié un texte « retail investment strategy » visant à améliorer le cadre afin que les consommateurs soient en mesure de prendre des décisions financières éclairées et de bénéficier d’une protection adéquate.

Le texte modifie la structure législative actuelle avec pour objectif de :

- Augmenter la participation des investisseurs de détail aux marchés de capitaux de l’UE

- Renforcer la confiance dans les marchés de capitaux

- Aider les investisseurs de détail à obtenir de meilleurs résultats

- Contribuer plus largement au développement de l’économie de l’UE

L’objectif final de la « retail investment strategy » est de rationaliser et de moderniser les règles applicables pour placer les intérêts des clients au centre de l’investissement et garantir que les investisseurs de détail reçoivent le même traitement et la même protection, quel que soit le produit d’investissement, les canaux de marketing et de distribution.

Quels sont les moteurs du changement ?

Les raisons pour lesquelles l’Union européenne a jugé nécessaire de renforcer le contexte réglementaire sont multiples :

- Les investisseurs de détail ont du mal à accéder à des informations pertinentes, comparables et facilement compréhensibles sur les produits d’investissement pour faire des choix éclairés.

- Les investisseurs de détail sont de plus en plus à risque d’être indûment influencés par des publicités trompeuses sur les réseaux sociaux et les nouveaux canaux de marketing.

- Les conseils financiers ne sont pas toujours dans le meilleur intérêt des investisseurs de détail (en raison des lacunes dans la distribution liées aux conflits d’intérêts potentiels découlant du paiement de rétrocessions).

- Certains produits d’investissement n’offrent pas toujours un bon rapport qualité-prix pour l’investisseur de détail (coûts et frais injustifiés).

- Les règles applicables diffèrent d’un instrument financier à l’autre et peuvent être incohérentes, rendant les exigences cumulatives confuses.

- Besoin d’augmenter la connaissance financière.

Quelques chiffres illustrent bien cette situation :

- 17 % des actifs des ménages de l’UE étaient détenus en valeurs mobilières en 2021, bien en dessous des ménages américains (43 %).

- Les investisseurs de détail paient des frais 40 % plus élevés que les investisseurs institutionnels.

- 40 % des Européens ne sont pas convaincus que les conseils en investissement qu’ils reçoivent des intermédiaires financiers sont dans leur meilleur intérêt.

Quels sont les impacts sur le cadre législatif actuel ?

Le « retail investment strategy » se compose de deux parties :

- Une directive omnibus (Retail Investment Strategy) qui révise plusieurs segments de la législation existante : MiFID, IDD, Solvabilité II, OPCVM, AIFMD.

- Un règlement modificatif : PRIIPs.

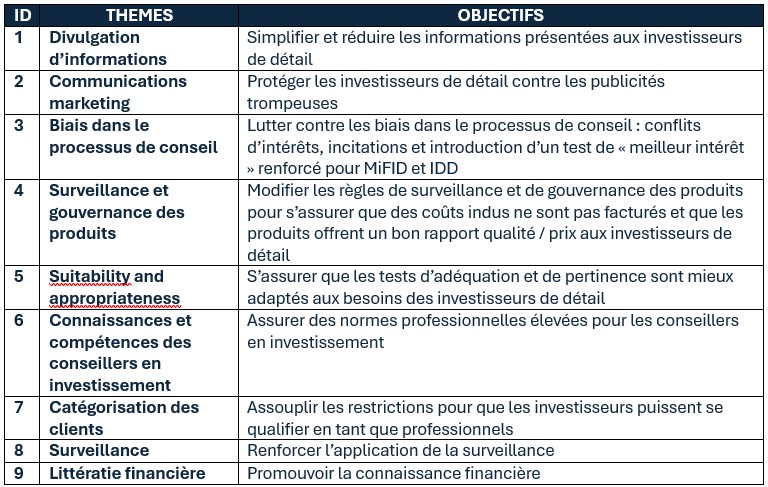

Les thématiques sont réparties en 9 sections :

Quelles sont les mesures clés ?

Les mesures clés par thème sont (liste non exhaustive) :

Divulgation d’informations

Les entreprises d’investissement devront afficher des avertissements sur le niveau des riques dans tous les documents d’information (y compris les communications marketing) pour alerter les investisseurs de détail sur les risques spécifiques de pertes financières potentielles concernant les produits particulièrement risqués.

Les divulgations précontractuelles sur les coûts, les frais associés et les paiements effectués par des tiers sont également renforcées. De plus, les intermédiaires distribuant des produits d’investissement basés sur l’assurance doivent fournir à tous les clients de détail une déclaration annuelle fournissant, entre autres, des informations sur les coûts et les frais, y compris les paiements à des tiers, et le niveau de performance.

Biais dans le processus de conseil

Interdiction des rétrocessions payées par les producteurs aux distributeurs en relation avec la réception et la transmission d’ordres, ou l’exécution d’ordres pour ou au nom de clients de détail (services d’exécution uniquement). Une clause de révision est introduite pour évaluer les effets des rétrocessions sur le segment des investisseurs de détail 3 ans après la transposition de cette directive, afin de déterminer si les conflits d’intérêts potentiels causés par les rétrocessions ont été réduits. Cela pourrait conduire à une interdiction totale des rétrocessions.

Un nouveau test avec des critères clairs est introduit (un test qui remplace le test existant de « l’amélioration de la qualité » de MiFID et le test de « non-préjudice » de l’IDD). Pour agir dans le meilleur intérêt de leurs clients, les conseillers financiers doivent, entre autres, baser leurs conseils sur une évaluation d’une gamme appropriée de produits financiers, recommander le produit financier le plus rentable parmi la gamme de produits financiers appropriés, et offrir au moins un produit financier sans fonctionnalités supplémentaires qui ne sont pas nécessaires à la réalisation des objectifs d’investissement du client afin que l’investisseur de détail dispose d’options alternatives et éventuellement moins chères à considérer.

Surveillance et gouvernance des produits

Nouvelles exigences pour les fabricants de définir un processus de tarification permettant l’identification et la quantification de tous les coûts et frais, et une évaluation afin de savoir si ces coûts et frais ne compromettent pas la valeur attendue du produit (de même pour les distributeurs sur les coûts et frais de distribution). L’objectif est de ne pas approuver des produits qui divergent des standards de référence de l’industrie. Un mandat est donné à l’ESMA et à l’EIOPA pour développer, rendre publiquement disponibles et mettre régulièrement à jour des standards de coûts et de performance vis-à-vis desquels les fabricants devront comparer leurs produits avant de les offrir sur le marché. Des obligations de déclaration pour les fabricants et les distributeurs envers l’ESMA et l’EIOPA sont introduites, concernant les données sur les coûts, les frais et la performance des PRIIPs.

Suitability et Appropriateness

Appropriateness : Obtenir et évaluer des informations relatives à la capacité de supporter des pertes totales ou partielles et à la tolérance au risque pour les produits complexes. En cas d’évaluation négative, l’intermédiaire ne peut procéder à la transaction qu’à la demande explicite du client (la demande du client et l’acceptation de l’entreprise doivent être enregistrées).

Suitability : Le besoin de diversification du portefeuille sera ajouté comme l’un des éléments que les distributeurs doivent évaluer lors de l’examen de l’adéquation d’un produit ou service spécifique (sur la base des informations obtenues du client, y compris les informations sur tout portefeuille existant).

Marketing et communications

Nouvelles exigences liées à la politique de marketing, aux contrôles, à la tenue de registres et de reporting aux organes de direction sont introduites.

Nouvelles obligations d’identifier clairement les communications marketing et de s’assurer qu’elles sont correctement attribuées à l’entreprise d’investissement, à l’entreprise d’assurance ou à l’intermédiaire d’assurance par lequel ou pour le compte duquel elles sont faites. Les communications et pratiques marketing doivent également être développées, conçues et fournies de manière équitable, claire et non trompeuse, et doivent être équilibrées dans leur présentation des risques et des avantages.

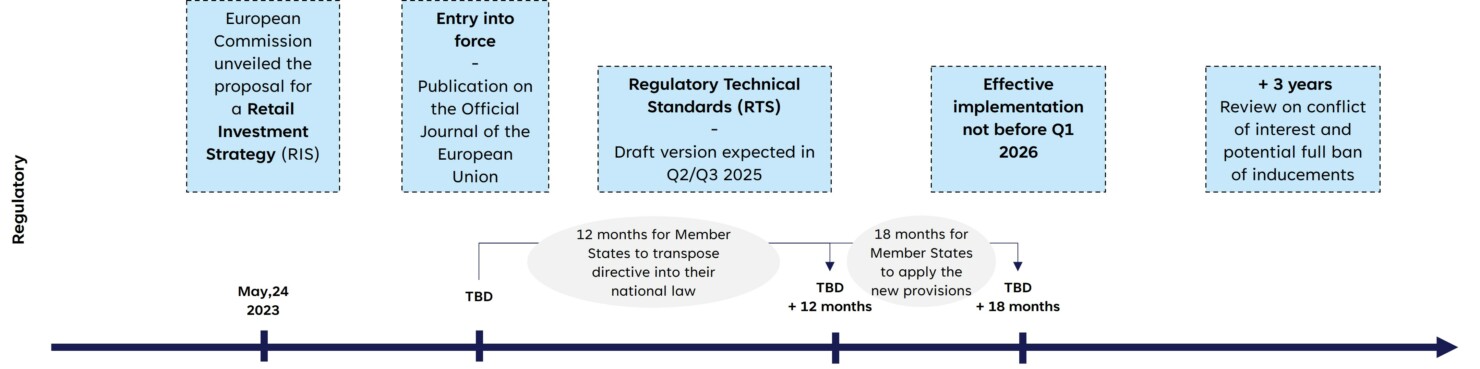

Quel est le calendrier réglementaire ?

Quelle est l’ampleur des changements ?

Le modèle commercial et de revenus des distributeurs est directement impacté :

L’interdiction des rétrocession en RTO, ainsi que la transparence accrue sur les coûts et frais pour les clients mettent en danger le modèle de revenus des distributeurs. De plus, la répartition des revenus entre les producteurs et les distributeurs bénéficiera aux producteurs et poussera à une verticalisation de l’industrie

Les distributeurs devront passer de revenus indirects (basés sur les rétrocessions) aux revenus directs (services de conseil). Cela signifie faire basculer les clients de la RTO au conseil ou à la gestion sous mandat et acculturer les clients au « prix du conseil » avec sensibilisation et communication sur la valeur ajoutée des rétrocessions.

Les producteurs devront également ajuster la gamme de produits et la structure des coûts :

Même si la construction de standards cohérents sur les coûts et frais est un tâche complexe pour l’ESMA et l’EIOPA (compte tenu des différences de stratégie de fonds), les standards sur les coûts et frais ainsi que le nouveau processus de tarification introduiront une transparence accrue et conduiront à une convergence des coûts et frais des fonds et de la distribution.

De plus, la prime pour les produits non complexes ou les produits avec le meilleur rapport performance/coût (c’est-à-dire les trackers / fonds indiciels avec une value for money plus facile à démontrer) obligera les fabricants à rationaliser leur gamme de fonds (en privilégiant les fonds avec des coûts bas ou une performance plus élevée).

À propos de l'auteur

-

![]() Nicolas CHAPIS Associé

Nicolas CHAPIS AssociéRiche de 25 années d’expérience professionnelle dans le conseil, Nicolas met son expertise dans la gestion de programmes de transformation complexe à dominante stratégique, règlementaire ou opérationnelle au service des acteurs du wealth management, de la gestion d’actifs et de la banque de financement et d’investissement.

contact@valthena.com