Eclairages et perspectives

Open Insurance : Comment adopter une stratégie gagnante ?

L’Open Insurance est un concept encore complexe et théorique pour les acteurs traditionnels.

Elle se définit comme l’ouverture des données et ressources des assureurs à des tiers au travers d’APIs. Contrairement à l’Open Banking, l’Open Insurance est née d’un souhait de transformation du monde assurantiel plus que l’obligation de se soumettre à des contraintes réglementaires. Celle-ci se traduit alors par la recherche de l’amélioration de l’expérience client, par la course à l’innovation de nouveaux produits et services ainsi que par la recherche de nouveaux modes hybrides de distribution.

Dans les années à venir, en tant qu’institutions ouvertes, les assureurs devront donc se questionner sur leurs places au sein de ce nouvel écosystème. Pour cela, ils devront à la fois :

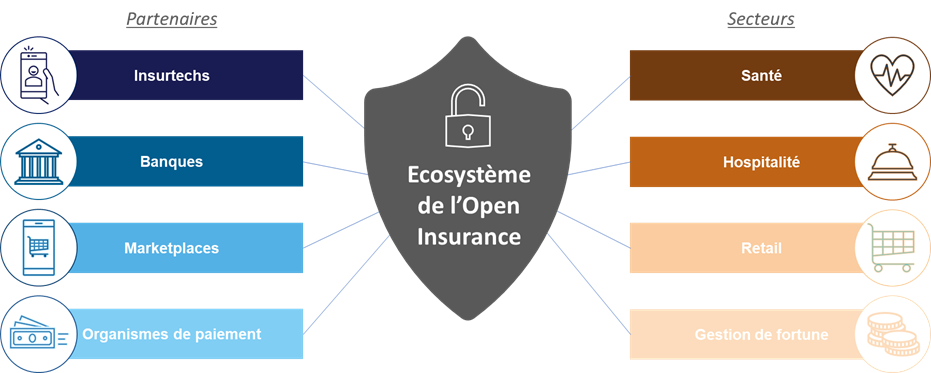

- Augmenter et diversifier des partenariats

- Concurrencer les Insurtech

- Faire émerger des nouvelles technologies

- S’adapter aux nouveaux comportements des consommateurs

- Acquérir des nouvelles sources et méthodes de gestion des données ainsi que faire face aux enjeux économiques et prudentiels.

Les Enjeux de l’Open Insurance

L’essor de L’Open Insurance contraint les acteurs du secteur à faire évoluer leur modèle existant. Il est désormais indispensable de mieux connaitre et comprendre les besoins du consommateur. C’est-à-dire de pouvoir construire une relation plus étroite, avec des contacts plus fréquents notamment à travers la plateformisation de l’activité de l’assurance.

Dans cette lignée, ces acteurs animent leur réseau de conseillers en les alimentant de données à valeur pour leur permettre de contacter leurs clients lors de moment clé de leur vie et ainsi de pouvoir proposer les produits personnalisés les mieux adaptés.

Dans un environnement concurrentiel toujours plus fort, les assureurs doivent accompagner et former leurs équipes au digital (marketeurs, actuaires, commerciaux, etc.) mais aussi intégrer des data scientists dans les équipes de conception des offres. L’objectif est de développer une relation de confiance avec le client. De plus, Il devient aussi essentiel pour ces acteurs d’adopter une stratégie API optimale notamment à travers la conception d’API de qualité. Cette stratégie impose de repenser l’architecture des systèmes d’information pour permettre la création et la gestion de ces APIs. Il sera aussi important en parallèle de travailler sur la culture interne pour infuser dans toute l’entreprise une nouvelle dynamique autour de cette technologie et de ces APIs ce qui permettra également de créer et d’animer une communauté de startups et partenaires autour de ces APIs. Par exemple, Lemonade propose aujourd’hui à des tiers de pouvoir intégrer un service d’assurance au sein de leur parcours client grâce à une API.

Ouvrir son organisation aux écosystèmes Tiers

Ces acteurs doivent aussi transformer et protéger leur SI. En effet, l’échange de données personnelles et non personnelles via des interfaces de programmation d’applications (ouvertes) a commencé à émerger dans le secteur de l’assurance. Cela peut faciliter l’innovation à l’échelle de l’industrie et accroitre la souplesse des entreprises pour répondre aux changements des besoins et attentes des clients. Néanmoins, cela pourrait aussi mettre en lumière des risques nouveaux comme la sécurité des données, les cyber-risques, les problèmes d’interopérabilité ainsi que les problèmes de responsabilité, d’éthique et de protection des consommateurs.

Intégrer les nouvelles sources de risques cyber & climatiques

De plus, il ne faut pas oublier que d’autres risques externes obligeront les assureurs à s’adapter. Ils font face aujourd’hui à des taux structurellement bas dans le secteur de la Vie même si le rattrapage est en cours. En effet, les allocations stratégiques historiques, principalement en obligations étant mises à mal par les niveaux actuels des taux, les assureurs sont incités à les faire évoluer et à se tourner vers des classes d’actifs alternatives bénéficiant d’espérances de rendement plus élevées et/ou de traitements prudentiels allégés sous Solvabilité 2.

En outre, la conjoncture actuelle pousse à prendre en compte dans le futur le risque climatique et pandémique ainsi que favoriser la prévention afin de contribuer au développement culturel, moral et physique et à l’amélioration des conditions de vie de leurs adhérents.

Vers le développement d’écosystèmes

Pour prospérer dans l’assurance de demain, il sera essentiel de développer un écosystème de partenariats garant de la diversification et de la pérennisation des revenus. C’est-à-dire pouvoir travailler main dans la main entre les différents acteurs.

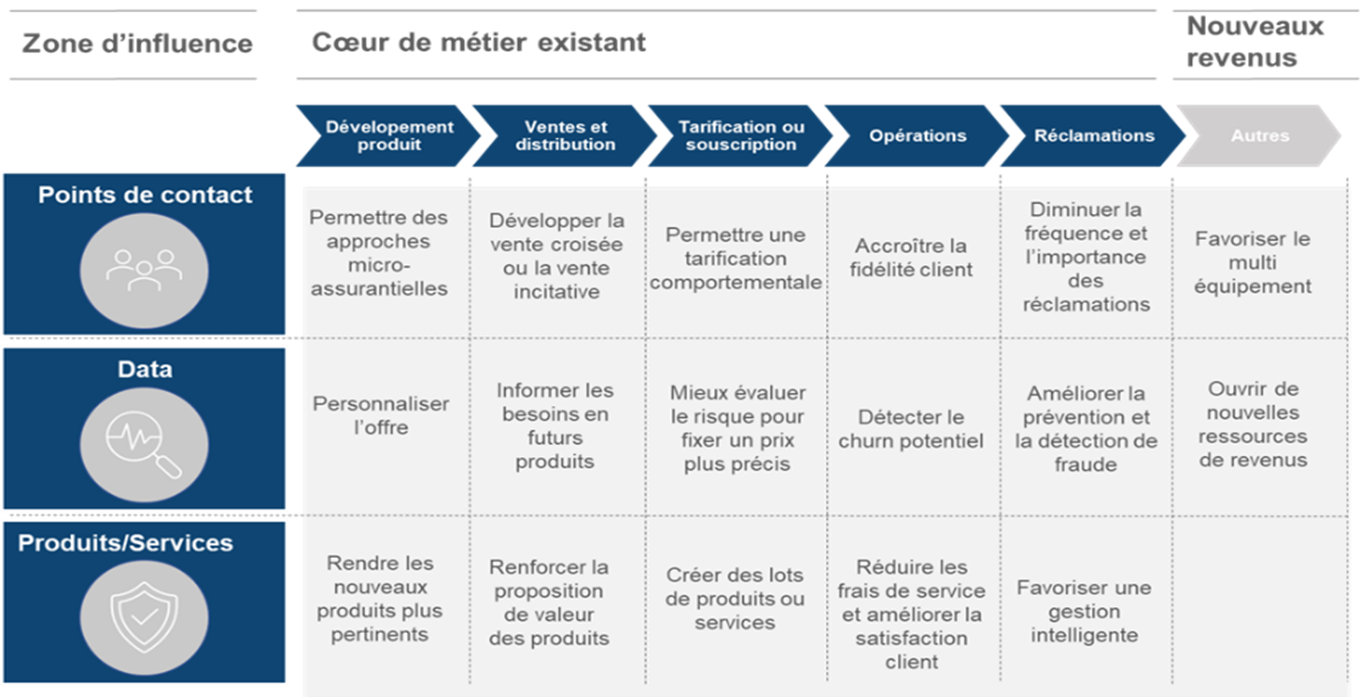

La clé pour améliorer la productivité

Ces évolutions avérées et à venir obligent l’assureur à se questionner sur sa place au sein de son nouvel écosystème. Pour cela, il devra tirer profit de ses forces (confiance des clients, image de marque, sécurité, réseau de distribution, portefeuille de clients), pour répondre aux enjeux clients (prendre en compte des moments de vie, s’adapter aux nouveaux usages, proposer des services liés à leur offre d’assurance) et internes (augmenter la connaissance client par la collecte de nouvelles données), identifier de nouvelles sources de croissance et gagner en excellence opérationnelle.

Quelle stratégie à adopter pour l’open insurance ?

Deux grandes stratégies sont possibles pour emprunter le chemin de l’Open Insurance :

- L’Insurance as a Service

- L’Insurance as a Platform

L’insurance as a Service

L’« Insurance as a service » consiste à capitaliser sur les savoir-faire des producteurs internes et externes, notamment en gestion du risque, et des coûts unitaires compétitifs afin d’offrir des produits et services d’assurances à travers un écosystème de partenaires.

L’assureur peut se placer dans un rôle de producteur de produits et services (B2B2C). Il peut donc exposer massivement des produits et des services assurantiels à travers une plateforme API qu’il a développée et dont le but est la consommation par des tiers. Par exemple, l’AssurTech chinoise Zhong An offre un catalogue important d’APIs et est présente au sein de nombreuses plateformes en dehors du secteur de l’assurance. De même, Wakam propose un portefeuille important de services depuis sa plateforme API. Cela lui permet de développer une croissance importante et de développer sa présence dans de nombreux secteurs en France et à l’international. Enfin, BlaBlaCar a intégré le service de l’assureur AXA, qui joue le rôle de producteur, et peut donc proposer à ses clients une gamme de service dédiés, ce qui permet par la même occasion à AXA d’étendre son réseau de distribution.

A l’inverse, l’assureur peut aussi se placer dans un rôle de fournisseur de produits et services (B2B) afin de mettre à disposition des tiers des modules de services d’infrastructures middle et back office (Ex. Modules de calcul des risques, systèmes de gestion de sinistres automatique, systèmes d’authentification, …). Les opportunités de cette stratégie sont multiples : d’une part elle permet d’étendre sa distribution au travers des canaux tiers, diversifier ses revenus au-delà du secteur assurantiel et économiser des coûts d’acquisition client. Mais aussi d’exploiter au mieux ses carrefours d’audience, et en particulier les plateformes de service existantes.

L’assureur chinois Ping An expose son service de reconnaissance biométrique afin de garantir les authentifications. Ainsi, une entreprise qui souhaite développer un service d’authentification biométrique dans ses parcours mais qui n’en n’a pas les moyens, pourra consommer les API de Ping An et ainsi économiser les coûts de développement et bénéficier d’une certaine excellence opérationnelle. Euler Hermes propose API Single Invoice Cover, une plateforme qui permet aux plateformes de facturation de déterminer en temps réel, leur possibilité de couvrir une facture.

L’insurance as a platform

L’« Insurance as a platform » consiste à capitaliser sur une position de marché dominante et une relation privilégiée avec une large base de clients pour agréger les données de ces clients et leur offrir une large gamme de produits et de services personnalisés. L’assureur peut produire son offre elle-même ou la faire produire par des externes en choisissant entre les stratégies suivantes.

L’assureur peut se placer dans un rôle Opérateur de plateforme (B2C) c’est-à-dire que l’assureur produit lui-même les offres ou il présélectionne des partenaires pour chaque offre. La MAIF a lancé sa plateforme multi-servicielle Nestor, dont le but est d’agréger les finances de ses clients, et ce, au-delà des produits assurantiels. Groupama a récemment mis en place sa plateforme « Ma nouvelle vie » afin d’adresser un univers de besoin client ciblé : le départ à la retraite.

Au travers de cette plateforme, Groupama propose de nombreux services afin de préparer, anticiper, calculer sa retraite, mais également épargner et protéger ses proches.

L’assureur peut aussi prendre le rôle d’ orchestrateur de plateforme (B2C) c’est à dire l’assureur orchestre un réseau d’acteurs autour d’un univers de besoins liés (écosystème) ou non (marketplace). Par exemple, Linxo Market, place de marché de services financiers innovantes, propose entre autres, des produits d’assurance immobilier. Les avantages de cette méthode sont multiples car d’une part elle permet de distribuer, au travers d’une plateforme qu’il contrôle, un panel de divers produits et services composés à la fois ses propres produits et produits ou services d’acteurs tiers mais aussi de garder le contrôle sur sa distribution et la relation client. De plus, l’analyse de comportements clients est continuellement améliorer grâce à la captation de données ainsi qu’à l’obtention des commissions des tiers agrégés sur la plateforme.

A l ‘inverse du secteur bancaire et à la mise en place de la DSP2 qui encadre l’innovation, il n’existe pas de réglementation qui oblige les assureurs à ouvrir leurs systèmes d’information et leur base de données clients. Les assureurs ne sont donc soumis à aucune obligation au niveau du partage de leurs données. Ils sont cependant bien soumis aux règles strictes de la RGPD. Outre l’obligation de protéger les données personnelles de leurs clients, les assureurs doivent également tenir un registre interne de traitement des données et s’engager à ne traiter que celles réellement nécessaires à leur activité

À propos de l'auteur

-

![]() Emmanuel GAMBART DE LIGNIERES Associé Assurance & Protection Sociale

Emmanuel GAMBART DE LIGNIERES Associé Assurance & Protection SocialeAvec 25 ans d’expérience dans les services financiers et la mise en œuvre de projets de transformation, Emmanuel accompagne les acteurs majeurs du secteur de la finance et de l’assurance dans leur stratégie de transformation digitale.

contact@valthena.com