CSRD – Reporting extra-financier

La CSRD aligne les exigences de production des données en matière de reporting financer et extra financier avec la production d’un rapport de durabilité

Directive CSRD – Corporate Sustainability Reporting Directive

Normalisation de l’information extra financière

La directive « Corporate Sustainability Reporting Directive » (CSRD) constitue une révision de la directive européenne « Non Financial Reporting Directive » (NFRD) actuellement en vigueur sur la publication d’informations extra-financières.

En France, les nouvelles dispositions remplaceront la déclaration de performance extra-financière (DPEF).

Pour les établissements qui sont d’ores et déjà soumis à l’exigence d’établir une DPEF, les obligations issues de la CSRD seront applicables dès le 1er janvier 2025 (sur la base des données 2024). Pour les autres établissements, un calendrier progressif de mise en oeuvre est défini.

L’objectif est d’aligner les exigences de production de données en matière de reporting financier et extra-financier, dans un écosystème où ces deux dimensions prendront une importance équivalente.

Un reporting qui devra respecter un nouveau cadre « normatif »

Les principaux changements :

Élargissement du périmètre des informations à divulguer

- Les objectifs d’alignement du modèle d’entreprise et de la stratégie sur l’objectif de neutralité climatique d’ici 2050

- Les ambitions qualitatives et quantitatives et la trajectoire

- Les résultats / la progression par rapport aux ambitions

- Les chaînes de valeur de l’entreprise (et l’identification des relations en amont et en aval)

- Le rôle des organes d’administration, de gestion et de gouvernance,

- Les impacts négatifs les plus significatifs

- Les méthodologies sur l’identification des informations

- …

Introduction de la double matérialité (double perspective)

Les enjeux doivent s’apprécier selon une double perspective :

- Matérialité d’impact : impact des activités de l’organisation sur les personnes et l’environnement (« inside out »)

- Matérialité financière : impact de l’environnement et des parties prenantes externes sur les performances de l’organisation (« outside in »).

Sur ces deux axes, les enjeux doivent s’apprécier avec des modèles de scoring (qui intègrent des critères obligatoires).

La matérialité doit s’apprécier avec les parties prenantes de l’ensemble de la chaîne de valeur.

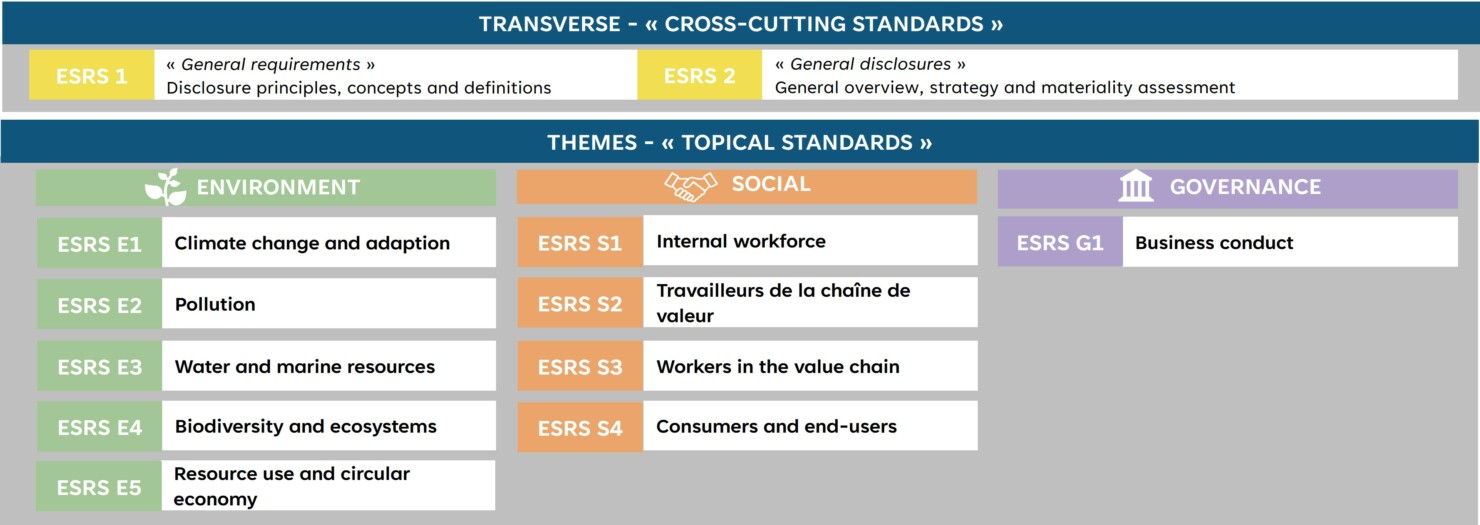

Vision globale des « ESRS » publiés à date

Un premier jeu de normes « ESRS » contenant 12 normes de reporting de durabilité couvrant les 3 sujets ESG sous l’angle secteur-agnostique-normes universelles (publication des actes délégués au 31 juillet 2023).

L’approche de la matérialité selon la CSRD doit tenir compte des impacts, risques et opportunités liés à l’entreprise par le biais de ses relations commerciales directes et indirectes dans la chaîne de valeur en amont et en aval.

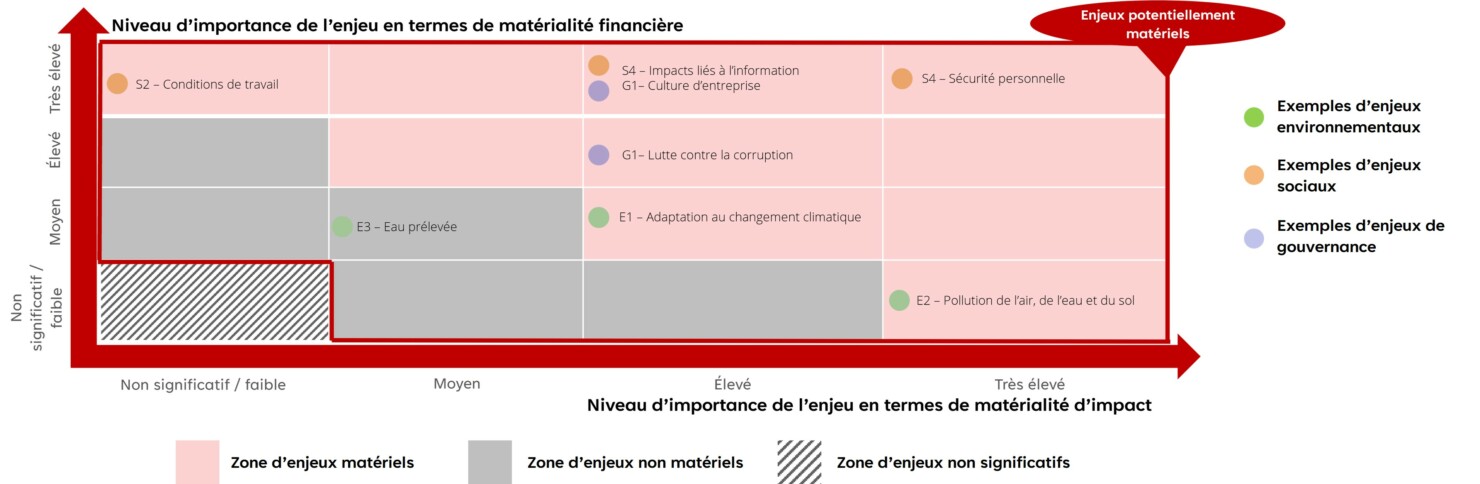

Matérialité d’impact & matérialité financière

Les résultats des consultations permettent de déterminer une évaluation (« scoring » sur les dimensions matérialité d’impact et matérialité financière) pour chaque enjeu qui permet ensuite de venir placer cet enjeu sur la matrice.

La zone d’enjeux non significatifs correspond aux enjeux pour lesquels le client ne se fixera pas d’ambitions, ni ne communiquera dans son reporting extra-financier.

Pour le reste des enjeux, la frontière entre la zone d’enjeux matériels et non matériels est à fixer par le client : la zone d’enjeux matériels regroupe les enjeux qui feront l’objet de divulgations spécifiques dans le rapport de durabilité.

Un calendrier progressif de mise en oeuvre

Synthèse des principaux jalons :

- À partir du 1er janvier 2024 (publication initiale pendant l’année civile 2025) pour les entreprises déjà soumises à la NFRD

- À partir du 1er janvier 2025 (publication initiale pendant l’année civile 2026) pour les grandes entreprises actuellement non soumises à la NFRD et répondant à au moins deux des trois critères (bilan 20M € + / chiffre d’affaires 40 M € + / plus de 250 employés)

- À partir du 1er janvier 2026 (publication initiale pendant l’année civile 2027) pour les PME répondant à au moins deux critères (bilan 4M € + / chiffre d’affaires 8M € + / plus de 50 employés). Les PME seront soumises à un ensemble limité de normes par rapport à l’ensemble général de normes CSRD

- À partir du 1er janvier 2027 (publication initiale pendant l’année civile 2029) pour les entreprises non européennes répondant à des critères spécifiques (entreprise cotée sur les marchés réglementés de l’UE + chiffre d’affaires annuel net dans le territoire de l’UE de 150M € + filiale dans l’UE)

Comment pouvons-nous aider

-

Parties prenantes

Identification & interrogation des parties prenantes (y compris analyse à dire d’expert)

-

Scoring de la matérialité

Scoring des impacts positifs et négatifs, des risques et des opportunités

-

Matrice de double matérialité

Matérialité d’impact X matérialité financière

-

Analyse des exigences (divulgations / points de données)

Périmètre des obligations de transparence et points de données

-

Trajectoire de mise en oeuvre

Mise en oeuvre et production du rapport de durabilité