De multiples projets stratégiques de rapprochements entre acteurs majeurs de la gestion d’actifs en Europe : vers une redéfinition du paysage concurrentiel du secteur ?

Le secteur de la gestion d’actifs est en ébullition avec des discussions plus ou moins avancées entre les acteurs majeurs de la gestion d’actifs : AXA IM et BNP Paribas, Natixis IM et Generali Investments, Amundi et Allianz Global Investors.

Quel est le rationnel de ces projets ?

Du côté des sociétés de gestion…

Au-delà de la nécessité de disposer d’une taille critique pour faire face aux géants américains, ces mouvements de consolidation sont motivés par plusieurs facteurs clés tels que le besoin de renforcement de la position concurrentielle, l’élargissement de la gamme de produits, l’optimisation des canaux de distribution, la réduction des coûts opérationnels et les économies d’investissement notamment pour répondre aux exigences réglementaire croissante.

Le compromis danois joue un rôle crucial dans l’optimisation des exigences en fonds propres pour les groupes bancaires possédant des filiales d’assurance. En permettant de pondérer les participations dans ces filiales à un taux de risque spécifique, plutôt que de les déduire intégralement des fonds propres, ce mécanisme réduit significativement la consommation de capital.

Par exemple, l’acquisition d’AXA Investment Managers par BNP Paribas Cardif, évaluée à 5 milliards d’euros, illustre cet impact. Sans l’application du compromis danois, cette opération aurait entraîné une diminution de 65 points de base du ratio de solvabilité de BNP Paribas. Grâce à ce dispositif, la réduction n’est que de 25 points de base, préservant ainsi la solidité financière de la banque. (1)

De plus, avec l’entrée en vigueur du CRR3 en janvier 2025, le compromis danois est pérennisé et le taux de pondération des participations en assurance sera abaissé à 250 % (vs 370% précédemment), renforçant davantage l’efficacité en capital des conglomérats financiers.

Ces ajustements réglementaires encouragent les stratégies de croissance et les opérations de fusion-acquisition dans le secteur de la bancassurance, tout en maintenant des niveaux de solvabilité conformes aux exigences prudentielles.

Du côté des assureurs…

Certains assureurs s’orientent vers une stratégie de recentrage sur leur métier d’assureur et ainsi se séparent de leurs activités de gestion d’actifs pour compte de tiers. Les exigences en matière de solvabilité ne sont pas étrangères à cette tendance et poussent les assureurs à optimiser leurs portefeuilles pour réduire les risques et améliorer leurs solidités financières.

Quelles opérations phares ?

BNP Paribas et AXA IM

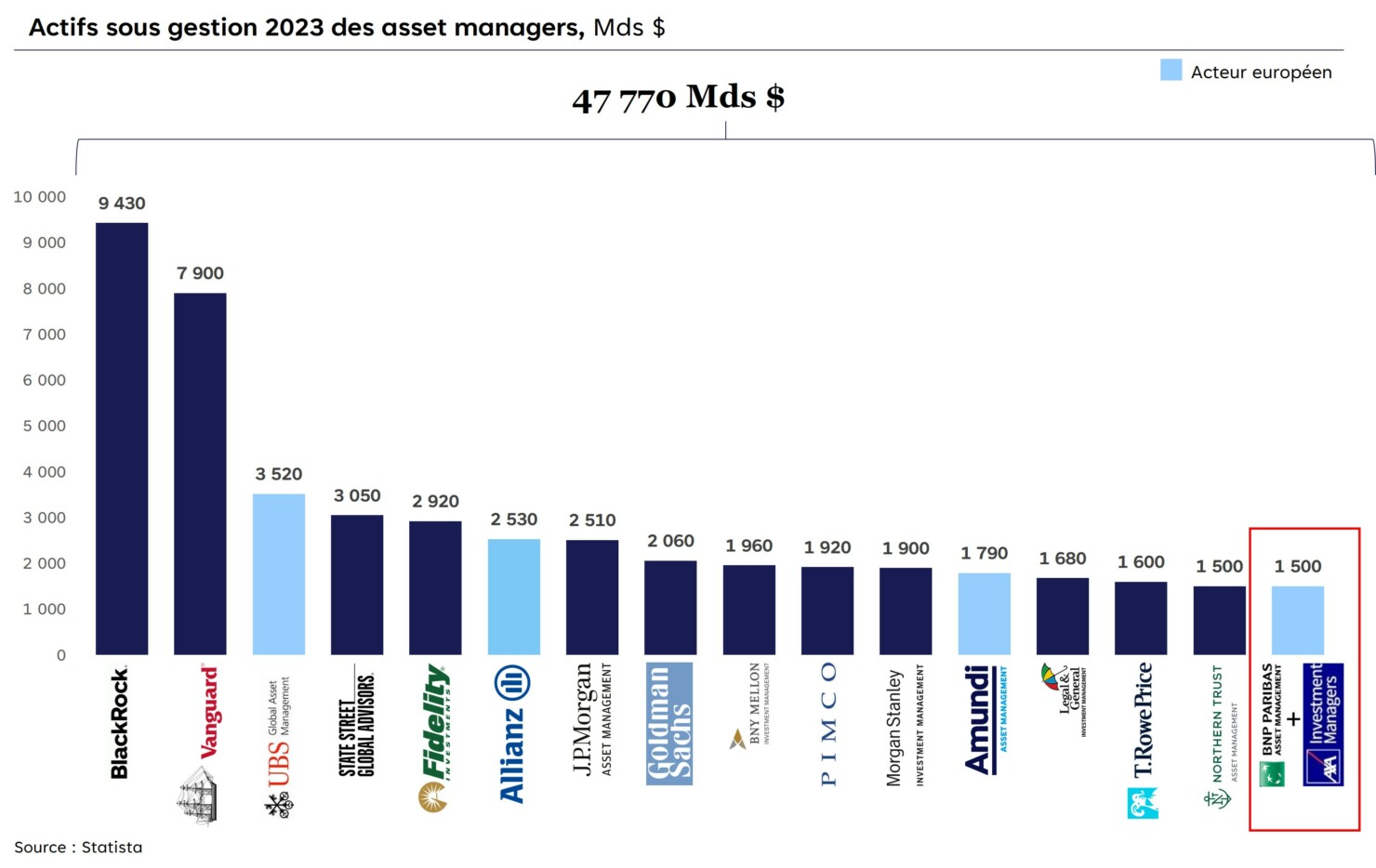

Après des négociations exclusives entamées en août dernier, la banque BNP Paribas a annoncé avoir déboursé 5,1 milliards d’euros pour acquérir AXA IM, marquant ainsi une étape majeure dans le secteur financier européen. Cette alliance donnera naissance à un acteur européen de premier plan avec 1 500 milliards d’euros de gestion d’actifs. Cette acquisition s’accompagne d’un partenariat de long terme avec l’assureur Axa, garantissant que la société continuera de bénéficier des services de gestion d’investissement.

La fusion entre BNP Paribas et AXA IM présente de nombreux avantages. En combinant leurs forces, les deux entités pourront améliorer leur efficacité opérationnelle et réduire les coûts, grâce à des synergies opérationnelles. L’intégration de leurs plateformes numériques offrira également une meilleure expérience client avec des services financiers plus personnalisés, accélérant ainsi leur transformation digitale.

De plus, la fusion créera un acteur majeur sur le marché européen avec une offre diversifiée incluant des actifs alternatifs, renforçant leur compétitivité face aux grands gestionnaires d’actifs mondiaux.

Cette fusion toutefois n’est pas exempte de défis. La rationalisation des fonds pourrait entraîner la fermeture ou la fusion de certains d’entre eux, ce qui ne serait pas forcément bénéfique pour tous les investisseurs. De plus, ces opérations de rapprochements créent des défis en matière de gestion des ressources humaines.

Ainsi, malgré les nombreux avantages de cette fusion, BNP Paribas et AXA IM devront surmonter plusieurs obstacles pour assurer le succès de leur collaboration à long terme.

Natixis IM et Generali

La fusion entre Natixis IM et Generali serait une opération majeure sur le marché financier européen. En créant un géant avec plus de 2 000 milliards d’euros d’actifs sous gestion, cette fusion permettrait de surpasser d’autres fusions récentes, et offrirait aux clients une gamme plus diversifiée de solutions d’investissement. Les deux entreprises pourraient bénéficier également de l’accès aux réseaux de distribution et aux clients de l’autre, élargissant ainsi leur portée géographique.

De manière concrète, il est envisagé de créer une coentreprise détenue à parité, avec une transaction réalisée entièrement en actions. La valorisation de cette coentreprise tiendrait compte avant tout du rendement des actifs, et non seulement de leur poids. La présidence irait au président du directoire de BPCE, Nicolas Namias, et la direction générale serait assurée par Woody Bradford, le patron de la filiale de gestion de Generali.

Une annonce officielle pourrait être faite avant la journée investisseurs de Generali, prévue le 30 janvier 2025….

Cette fusion comportera toutefois des défis significatifs. La complexité de l’intégration de deux grandes entités pourrait être coûteuse et poser des problèmes importants en matière de gouvernance et de gestion des ressources humaines. De plus, l’incertitude quant aux synergies économiques demeure, surtout si les deux entités conservent une certaine autonomie.

Malgré les nombreux avantages, cette fusion nécessiterait de surmonter des défis importants pour être couronnée de succès.

Amundi et Allianz GI

Bien que les discussions entre Amundi et Allianz GI semblent interrompues depuis la fin de l’année dernière, cette opération pourrait radicalement transformer le paysage financier européen. Si cette fusion venait à aboutir, elle créerait un acteur majeur avec environ 2 800 milliards d’euros sous gestion, consolidant ainsi la position d’Amundi sur le marché européen.

Les opportunités de croissance seraient multiples, offrant de nouvelles perspectives d’investissement et de développement à travers l’Europe. Toutefois, cette union n’est pas sans défis. Les divergences dans la structure de gouvernance et le contrôle de la nouvelle entité pourraient poser des défis significatifs. De plus, la gestion des ressources humaines et les questions de leadership représenteraient des défis majeurs pour garantir une intégration harmonieuse.

En somme, bien que la fusion entre Amundi et Allianz GI comporterai de grands avantages, elle serait également assortie de défis considérables qu’il faudrait surmonter pour en faire un succès durable.

Quels défis et perspectives ?

Les projets de fusion entre ces acteurs majeurs traduisent un mouvement inévitable vers une consolidation du secteur. Si les opportunités sont nombreuses, les défis liés à l’intégration, à la culture et à la concurrence internationale ne doivent pas être sous-estimés.

Pour les professionnels du secteur, la clé résidera dans leur capacité à tirer parti des synergies sans perdre de vue les attentes des clients : performance, innovation et RSE. Une chose est certaine : ces alliances potentielles redéfiniront les règles du jeu.

Une consolidation du secteur qui pourrait donner naissance à des champions européens mais des rapprochements avec de nombreux challenges et des enjeux de rentabilisation.

(1) Source : Analyse Mediobanca Securities

À propos de l'auteur

-

![]() Jérôme BARIL Directeur

Jérôme BARIL DirecteurJérôme dispose d’une expérience de plus de 15 ans dans des missions de stratégie, organisation et pilotage de projet pour le compte d’Asset Managers, Banques Privées et Compagnies d’Assurance Vie en France et au Luxembourg

contact@valthena.com