Insights and perspectives

Blockchain et Finance : un usage ancré dans l’écosystème et des perspectives prometteuses

Les nombreux scandales associés aux plateformes de crypto-monnaies ont entrainé une réelle prise de conscience de la part des législateurs européens, dont les propositions en réponse ont souvent été qualifiées de visionnaires. Le double impératif de protection des intérêts des citoyens européens et du soutien à l’innovation en matière de finance numérique met l’Union au défi de proposer un cadre réglementaire capable d’accommoder les futurs usages des registres distribués sans pour autant transiger sur ses valeurs.

L’Union européenne à l’avant-garde de la règlementation

Le 20 avril dernier, soit quelques mois seulement après la chute médiatisée de la plateforme d’échange américaine FTX, le Parlement européen adoptait le règlement MiCA (Markets in Crypto-Assets) dont l’objectif est d’encadrer les échanges de crypto-monnaies sur le territoire européen. Son champ d’application couvre l’exploitation des places de marché, l’admission à la négociation des crypto-monnaies, les activités de courtage, notamment l’achat et la vente contre monnaies ayant cours légal, le conseil en investissement, la gestion de portefeuille et les services de détention d’actifs pour le compte de tiers. Appelé à se substituer aux dispositions en place au sein de chaque état membre, MiCA s’appliquera en France à compter du 30 décembre 2024.

Le texte prévoit la création d’un agrément destiné à réguler l’offre de services sur actifs numériques au sein de l’Union européenne. À compter du 1er juillet 2026, l’agrément MiCA succédera au statut PSAN introduit par la loi PACTE comme sésame donnant accès à la commercialisation des services sur crypto-actifs en France. La lutte contre la fraude, le blanchiment et le financement du terrorisme sont au cœur du dispositif. Son premier objectif est de combattre la défiance des investisseurs, échaudés par les ICO frauduleuses et les soupçons de blanchiment qu’alimente le manque de transparence. L’objectif de transparence est encore loin d’être atteint. Pour preuve, la branche française de Binance, première plateforme d’échange de crypto-monnaie, est sous le coup d’une enquête préliminaire pour faits de blanchiment aggravés depuis février 2022.

Les registres distribués investissent les services financiers

Dans le sillage des crypto-actifs, la technologie des registres distribués n’a pas tardé à éveiller l’intérêt des professionnels de la gestion d’actifs. Après les premiers cas d’usage qui ont permis de valider l’intérêt de cette nouvelle technologie, certaines plateformes, à l’image de IZNES, FundsDLT ou Allfund, proposent dorénavant à des investisseurs institutionnels et corporate d’acheter directement à travers elles des parts de fonds auprès d’asset managers, qu’il s’agisse de parts de fonds traditionnels ou non cotés (immobiliers, fonds de private equity et de dette etc.).

Les fonctions essentielles de prise en charge des ordres sont assurées par les plateformes en leur qualité d’Entreprise d’investissements (certification obtenue auprès de l’AMF) et celles de tenue de registre des actifs financiers à travers leur dispositif de registre partagé ou DEEP (en référence à l’ordonnance Blockchain de 2017).

Cette évolution bouscule la chaîne de valeur traditionnelle. La première différence notable concerne le dépositaire central, dont la fonction de tenue de registre est désormais prise en charge par le registre partagé lui-même, mis à jour à chaque transaction. Le processus de souscription/rachat est automatisé grâce à l’exécution de smart contracts. Le teneur de compte de l’investisseur ne fait désormais office que de banque pour assurer la gestion des liquidités associées aux souscriptions et rachats, qui restent ici réglés en monnaie fiat.

La seconde est que les parts de fonds sont dorénavant détenues au nominatif par les investisseurs alors que dans le modèle actuel, elles le sont majoritairement au porteur.

Soulignons à ce stade que les plateformes ne proposent pas d’instruments totalement tokenisés à la souscription. L’émission directe et désintermédiée de titres tokenisés sur blockchain constitue le nouvel horizon pour l’industrie.

Régime pilote et émissions d’instruments tokenisés

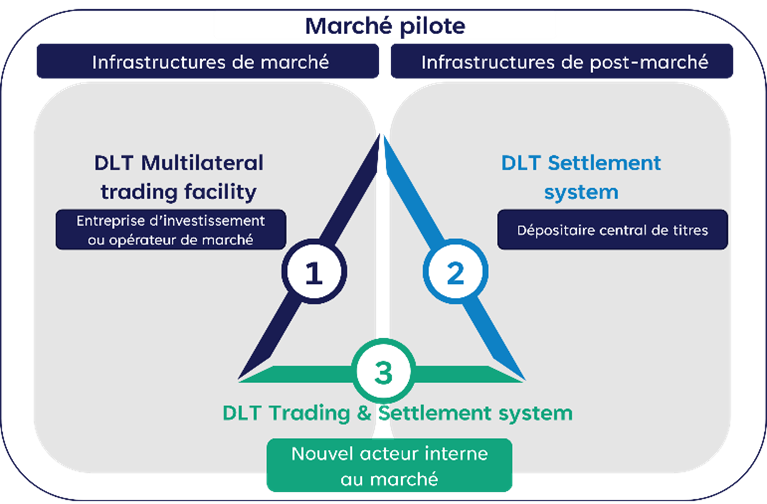

Consciente du frein à l’innovation que représente l’absence de règlementation, la Commission a répondu par la publication du règlement sur le marché pilote des infrastructures de marché DLT. Cadre réglementaire d’exemptions ciblées à MiFID II, le marché pilote est pensé comme terrain d’essai mis à disposition des entreprises qui souhaitent émettre des instruments financiers de manière tokenisée. Dans les faits, les acteurs concernés sont essentiellement des entreprises de marché et de post-marché. Entrée en vigueur le 23 mars dernier pour une durée de trois ans renouvelable une fois, cette expérience vise tout autant à stimuler l’intérêt et la capacité d’innovation des entreprises du secteur qu’à accumuler les retours d’expérience sur lesquels la Commission se penchera au moment d’élaborer la future réglementation cadre des émissions de titres sur blockchain.

Le marché pilote vise à tester trois types d’infrastructures de marché et de post-marché. Les deux premières sont analogues à celles que l’on retrouve sur les places de marché traditionnelles. Il s’agit des systèmes multilatéraux de négociation, qui ne sont autres que des entreprises de marché dont l’activité consiste à assurer la gestion d’une plateforme d’échange, et des systèmes de règlement de titre dont la fonction est d’assurer la bonne fin des transactions effectuées. Le troisième type d’infrastructure regroupe les Trading & Settlement Systems qui constituent la grande nouveauté du marché temporaire puisque la réglementation européenne interdit à un même acteur d’assurer la gestion d’une place de marché et de réaliser des opérations de règlement-livraison.

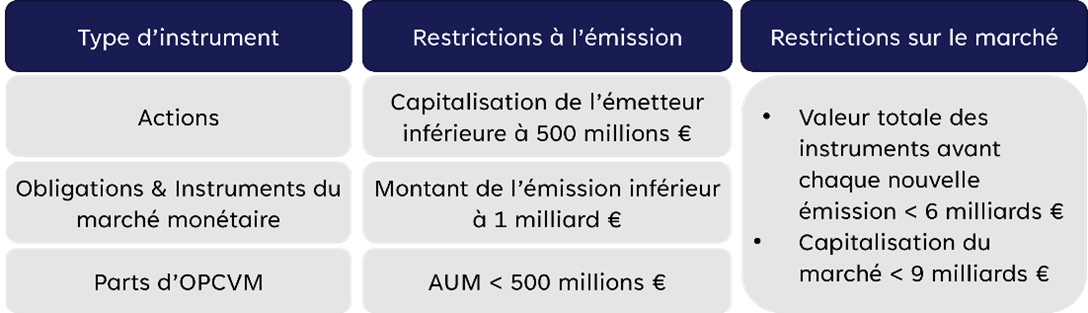

Des actions, obligations et OPCVM pourront être émises et échangées dans la limite d’une capitalisation totale de 6 milliards d’euros. Par ailleurs, dans l’objectif de conserver la lisibilité de l’actuel droit des titres, le régime pilote perpétue, pour les titres numériques de droit français, la distinction entre la détention des titres au nominatif et au porteur. La différence entre ces deux modes de détention reposera sur la nature des acteurs en charge de la réalisation de l’ensemble des tâches comptables, fiscales et administratives associées aux titres. L’inscription sur le registre partagé est effectuée par l’infrastructure de marché dans le cas de la détention au porteur, par la société émettrice dans le cas du nominatif.

Perspectives

Parallèlement à ces évolutions règlementaires, les banques centrales ont multiplié des expériences de règlement/livraison en monnaie numérique dans le but de faciliter leurs opérations de règlement interbancaire transfrontaliers. Un cap a été franchi avec l’initiative Vénus, qui fournit le premier exemple d’obligation numérique syndiquée émise par une institution publique à avoir été admise sur une bourse, en l’occurrence la Bourse du Luxembourg. Pilotée par la Banque Européenne d’Investissement, l’initiative a impliqué en novembre 2022 un syndicat de banques regroupant entre autres la Société Générale, Goldman Sachs et Santander pour procéder à l’émission et au règlement d’obligations numériques sur une blockchain privée. Les jetons de ces obligations, d’une valeur totale de 100 millions d’euros, ont été acquis par des investisseurs en échange de monnaie traditionnelle, tandis que la Banque Centrale du Luxembourg et la Banque de France y ont souscrit au moyen d’une MNBC.

Dans une optique industrielle incluant le périmètre de la négociation et sur un périmètre d’instruments élargi (Obligations, Parts d’OPC et Actions), le régime pilote donne ainsi la possibilité d’adosser numériquement un instrument financier et les droits qui lui sont attachés à un registre distribué, et de réaliser des transactions sur une plateforme d’échange qui sont réglées en monnaie de banque centrale ou de banque commerciale, y compris tokenisée, voire de recourir à des jetons de monnaie électronique.

La démocratisation des règlements en monnaie numérique concrétisera le projet de désintermédiation des opérations de règlement-livraisons, et à travers elles celui de la finance désintermédiée si chère aux défenseurs de la blockchain. Cette étape apparaît comme un préalable indispensable à l’interopérabilité des deux univers financiers, sous peine de ruiner les efforts d’harmonisation consentis jusqu’ici. À l’assurance de sa venue répond l’incertitude du calendrier, dont seuls semblent pouvoir décider le degré d’implication des acteurs.

About the authors

-

![]() Charles LASTRET Consultant

Charles LASTRET ConsultantCharles est Consultant spécialisé dans les domaines de la transformation numérique, analyse financière & recherche opérationnelle. Il est diplômé d’un master en Informatique Distribuée et Quantique de l’Université de Paris-Saclay

contact@valthena.com -

![]() Jérôme BARIL Directeur

Jérôme BARIL DirecteurJérôme dispose d’une expérience de plus de 15 ans dans des missions de stratégie, organisation et pilotage de projet pour le compte d’Asset Managers, Banques Privées et Compagnies d’Assurance Vie en France et au Luxembourg

contact@valthena.com