Eclairages et perspectives

Assurance vie : Quel modèle opérationnel choisir pour maximiser la performance du fonds général en 2026 ?

Le fonds général, un actif stratégique au cœur des enjeux

En 2026, le fonds général d’un assureur-vie s’impose comme un levier incontournable de performance, un pilier stratégique de différenciation et un objet de régulation toujours plus exigeant.

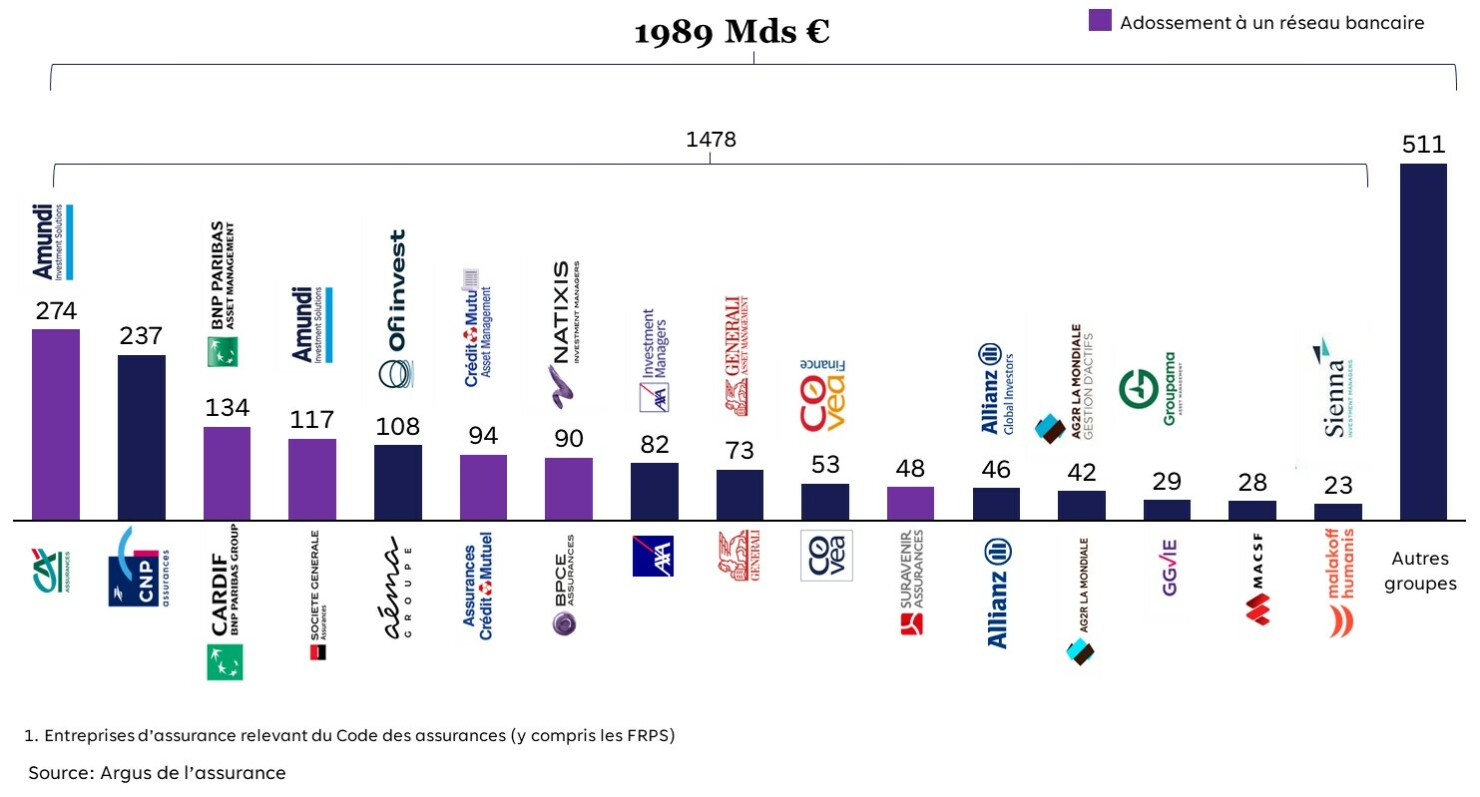

Avec plus de 70 % des 1 982 milliards d’euros d’encours du marché français en assurance vie fin 2024 (selon France Assureurs), il concentre l’essentiel des marges financières du secteur. Le rendement servi, généralement situé entre 2,5 % et 3,5 % net, reste un critère d’arbitrage décisif pour les épargnants, d’autant plus en période de volatilité persistante des unités de compte (UC).

Pour les assureurs, l’enjeu est d’organiser la gestion pour optimiser la performance tout en respectant les contraintes prudentielles (Solvabilité II, IFRS 17) et les attentes de durabilité et de transparence.

Plusieurs modèles opérationnels peuvent permettre de réaliser ces objectifs : un modèle de gestion interne intégrale ou un modèle mixte incluant une part d’externalisation via mandats. Dans tous les cas, le modèle opérationnel doit fonctionner comme une mécanique d’exécution agile, appuyée sur une gouvernance nette et une architecture « data » robuste.

Encours totaux de l’assurance-vie en france à fin 2024 par assureur en Mds €

Pourquoi le fonds général est au cœur des tensions ?

Le fonds général incarne la promesse de sécurité du capital tout en étant la première source de rentabilité d’un assureur-vie. Sa performance repose :

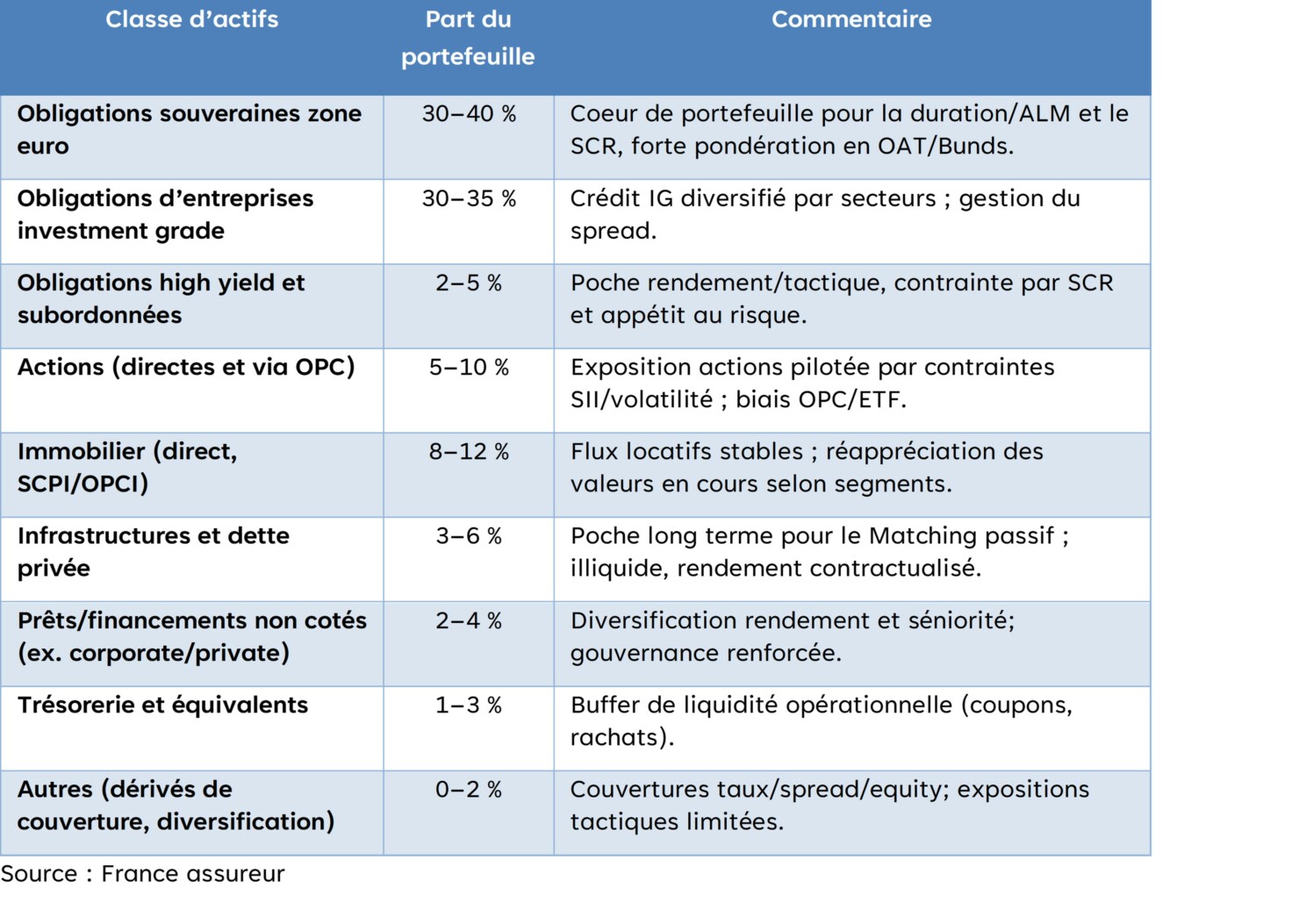

- Sur une allocation pilotable dont la part obligataire « investment grade » reste centrale, complétée par des actifs réels/privés et une trésorerie disciplinée

- Sur une gestion fine de la duration pour coller aux passifs et stabiliser l’OCI (Other Comprehensive Income)

- Sur une transparence accrue des rendements nets et de la régularité

La bataille concurrentielle se joue désormais sur la vitesse de réinvestissement (objectif interne typique : moins de 5 jours pour recycler coupons, maturités et flux), la gestion de la liquidité (buffers calibrés, facilités repo et prêts de titres), et l’intégration des critères de durabilité.

Sur ce dernier point, les règlements SFDR et Taxonomie imposent des obligations de transparence et de mesure ; les pourcentages d’alignement (par exemple 30 %) relèvent d’objectifs internes à publier, non d’un quota réglementaire uniforme.

Composition « type » par classe d’actifs d’un fond général

Deux modèles opérationnels – forces, limites et cas d’usage

Gestion majoritairement interne – l’assureur en maître du jeu

Ce modèle convient aux acteurs dotés d’une forte maturité de gestion et d’équipes dédiées. Il maximise le contrôle ALM, permet d’ajuster la duration en quasi-temps réel et de synchroniser les arbitrages bilanciels et les couvertures, tout en préservant la confidentialité des stratégies. Les gains d’efficacité se traduisent souvent par des délais de réinvestissement compressés (par exemple en 48 h en contexte normal) et par une réduction des coûts.

Il exige toutefois un investissement soutenu en compétences et en systèmes.

- Les compétences internes doivent permettre de couvrir l’ALM, la gestion taux/crédit, gestion actions / alternatives, la trésorerie/marge, l’exécution, la data et la conformité SII/IFRS.

- L’architecture applicative front‑to‑back nécessaire inclut un OMS/PMS pour exécuter, un moteur de risques pour le SCR et les stress tests, une plateforme de trésorerie pour buffers et appels de marge et un datahub assurant référentiels, look‑through et qualité des données.

- Une gouvernance stricte sépare décision, contrôle et exécution, avec un RACI formalisé et des comités cadencés.

En cible interne, les assureurs visent souvent une volatilité OCI maîtrisée (< 0,5 %), un délai de clôture prudentielle < 5 jours et un taux d’erreurs data < 0,1 %.

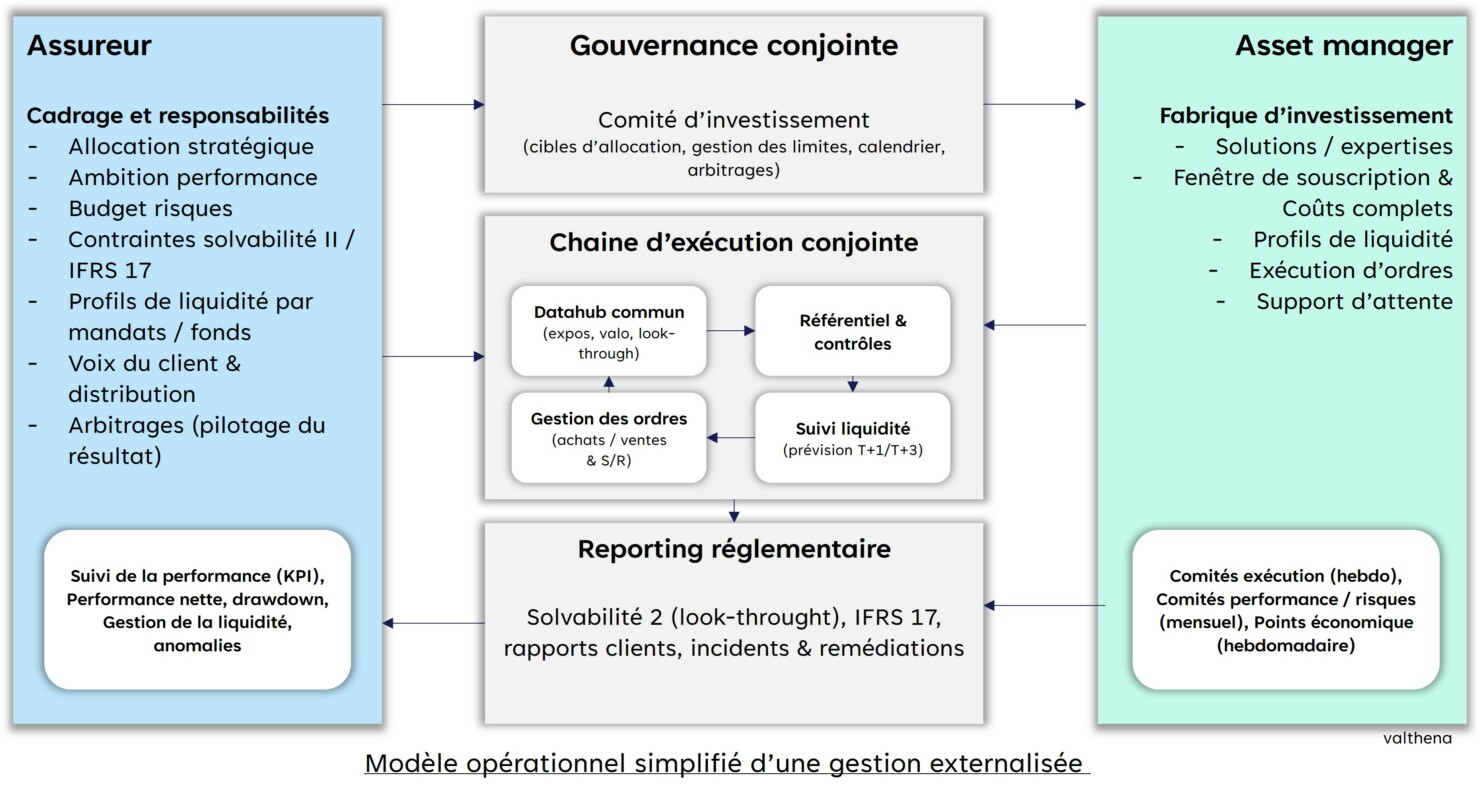

Modèle mixte interne / externe – combiner contrôle ALM et accès à l’expertise

Le modèle mixte est plébiscité par les assureurs de taille moyenne et par les groupes en transformation. La logique est de conserver en interne les poches critiques pour l’ALM – obligations cœur IG, duration/couvertures, trésorerie et buffers – et de déléguer les classes à barrière d’entrée comme l’immobilier/infra, le crédit privé ou certaines thématiques globales. La répartition indicative se situe souvent entre 50 % et 70 % en interne et 30 % à 50 % en mandats, à ajuster selon le passif et l’organisation.

La réussite de ce modèle suppose une gouvernance unifiée et cadencée, un RACI limpide, des playbooks de crise testée et une architecture SI bimodale : outils d’exécution internes, connecteurs vers les sociétés de gestion et un datahub partagé consolidant en temps quasi réel les expositions et les flux.

Une control tower de liquidité anticipe les besoins à horizon T+1/T+3/T+10 et orchestre buffers et facilités (repo, prêts de titres).

Modèle opérationnel simplifié dans le cas d’une gestion externalisée

Les défis transversaux – compétences, organisation, systèmes

Quel que soit le modèle, trois enjeux s’imposent.

- Côté compétences, il faut attirer et fidéliser des profils rares : actuaires ALM, traders obligataires, Cash manager, Data manager et experts ESG, avec des plans de formation continue et des mécanismes de rétention

- Côté organisation, la séparation décision/contrôle/exécution doit être nette, portée par un policy book commun (SAA/TAA, limites, KPI, règles d’escalade), des comités stratégiques trimestriels, risques/performance mensuels et exécution/liquidité hebdomadaires, plus un dispositif ad hoc en cas de crise.

- Côté systèmes, la gestion interne requiert OMS/PMS, moteur de risques, trésorerie et datahub ; la supervision des mandats exige un datahub de contrôle, des référentiels partagés et un reporting automatisé ; le modèle mixte impose une architecture bimodale et une control tower de liquidité.

Vers un TOM agile, performant et conforme

En 2026, le choix du modèle opérationnel pour le fonds général ne se résume pas à une alternative binaire entre gestion interne et externalisation, mais à la construction d’un écosystème adapté aux contraintes et aux ambitions de chaque assureur. Que l’on opte pour une gestion intégrée, un modèle mixte ou une externalisation sélective, l’enjeu est de piloter la performance avec agilité, en alignant organisation, compétences et systèmes sur les objectifs stratégiques.

Deux points clés émergent pour réussir cette transformation :

- L’adaptabilité : Le TOM doit évoluer en fonction des ressources internes, des exigences réglementaires (Solvabilité II, IFRS 17, SFDR) et des dynamiques de marché.

- La performance opérationnelle : Elle repose sur une gouvernance rigoureuse (RACI clair, comités cadencés) et une architecture data robuste, capable de garantir la qualité des informations, la réactivité des arbitrages et la transparence des rendements.

L’objectif ultime ? Transformer le fonds général en un levier de différenciation, où la maîtrise de l’ALM, la vitesse d’exécution et l’intégration des critères ESG deviennent des atouts concurrentiels. Dans un environnement marqué par la volatilité et des attentes croissantes en matière de durabilité, le TOM n’est pas une fin en soi, mais un moteur de résilience et de création de valeur, à ajuster en continu pour répondre aux défis de demain.

À propos de l'auteur

-

![]() Manuel PRESLIER Senior Manager

Manuel PRESLIER Senior ManagerManuel a une expérience de plus de 15 années dans le secteur de la banque et de l’assurance sur la gestion de programmes de transformation sur l’ensemble de la chaîne de valeur des actifs financiers (assurance-vie, gestion d’actifs, services de titres)

contact@valthena.com