Eclairages et perspectives

Règlement T+1 : une transformation structurante pour les Asset Manager

Dans une démarche visant à réduire l’exposition au risque de contrepartie et à s’aligner avec les principales places financières internationales, l’Union européenne a approuvé le 18 juin 2025 le passage à un cycle de règlement‑livraison en T+1. Le passage de T+2 à T+1, programmé pour le 11 octobre 2027 signifie concrètement que le délai entre l’exécution d’une transaction et son règlement-livraison définitif sera réduit d’une journée ouvrable.

Les bénéfices attendus sont :

- Une amélioration de la liquidité des marchés grâce à une libération plus rapide des garanties et du collatéral

- Des gains d’efficacité opérationnelle avec une réduction estimée des coûts de financement

- Une diminution des échecs de règlement grâce à la réduction du délai d’exposition, ce qui limite les risques de défaillance des contreparties

- Une fluidification des transactions transfrontalières avec les juridictions ayant déjà adopté T+1 par une meilleure synchronisation des cycles de règlements

Toutefois, ces gains ne se matérialiseront qu’à condition d’une préparation rigoureuse et adaptée.

Comment se préparer efficacement

En synthèse, le passage au règlement-livraison en T+1 reconfigure la façon dont les sociétés de gestion gèrent leurs opérations en les déplaçant essentiellement à T+0. Ce resserrement des fenêtres opérationnelles impose des échanges de données en temps réel avec les brokers, dépositaires et infrastructures. Cela oblige également les fonds à repenser la gestion de la liquidité avec des besoins de cash plus précoce et un décalage induit entre les cycles de règlement de l’actif et du passif.

Pour faire face à ces enjeux, il s’agit d’élaborer une feuille de route pragmatique qui doit s’organiser autour de quatre axes clés :

Modernisation des systèmes informatiques

Avant d’engager la transformation, un diagnostic des processus impactés (trading, middle/back-office, cash, OST, prêts de titres) permettra d’identifier les goulots d’étranglement et d’établir une feuille de route précise et ciblée.

La priorité consiste ensuite à généraliser le straight-through processing en assurant le matching et l’affirmation dès la date de trade et en automatisant les réconciliations. Cette transformation vise à éliminer les interventions manuelles, synchroniser tous les maillons de la chaîne et garantir des confirmations d’ordre dans les premières heures de négociation. Tout cela ne sera rendu possible qu’à travers une infrastructure de communication harmonisée.

Harmonisation des échanges

La réussite du T+1 repose sur l’alignement des protocoles entre l’ensemble des acteurs (brokers, CCP, CSD, dépositaires). Cela implique l’adoption de standards harmonisés (FIX, ISO 20022) ainsi que des référentiels communs pour les titres, contreparties, IBAN et SSI, garantissant qualité et rapidité des échanges d’information dans les fenêtres T+0/T+1

Optimisation de la gestion de la liquidité

Le passage à T+1 raccourcit le délai de rétention des liquidités. Il impose un renforcement du cash forecasting et du suivi intrajournalier des positions afin d’anticiper l’accélération des besoins de trésorerie entre la date de transaction et la date de règlement.

Gestion du décalage actif / passif

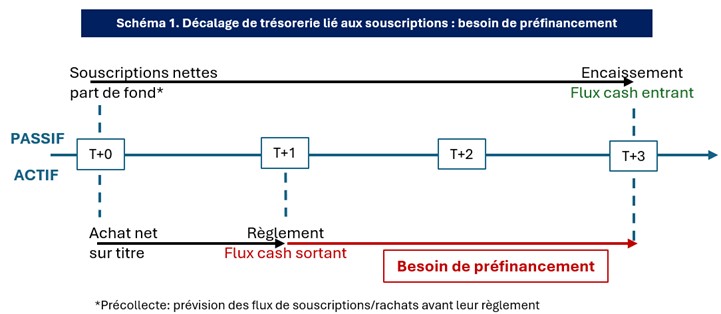

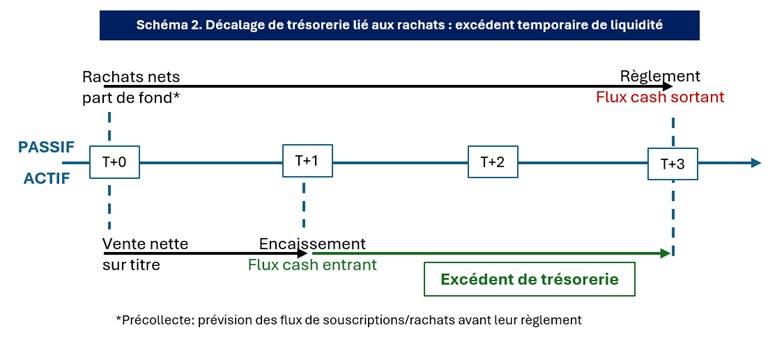

Mais le principal enjeu réside dans le décalage entre l’actif et le passif. Le cycle de règlement des parts de fonds n’est pas concerné par le passage à T+1, il peut rester en T+2, T+3 ou T+4 (la majorité des fonds réglant à T+3/T+4). Cela crée un désalignement entre le cycle du passif et celui des actifs sous‑jacents.

En cas de souscription de parts, les liquidités nécessaires aux achats de titres doivent être disponibles dès T+1, alors que le règlement de la part de fond aura lieu en T+3 par exemple (schéma 1). Cela génère donc un besoin de préfinancement en T+1. La directive OPCVM fixe des limites au montant des liquidités que les fonds peuvent emprunter (articles 50, 52 et 83). La capacité à respecter ces exigences peut être affectée par les décalages de règlement qui accroissent temporairement les besoins de trésorerie.

En cas de rachat de parts, les liquidités issues des ventes de titres sont disponibles dès T+1, ce qui crée un excédent temporaire de trésorerie jusqu’au règlement des rachats de parts (schéma 2). Les ratios de liquidité et la limite de montant des dépôts imposés par la directive OPCVM peuvent ne pas être respectés si cet excédent n’est pas correctement géré. La performance du fonds peut également être affectée (cash drag)

Le décalage entre les flux liés aux transactions sur titres et ceux issus des souscriptions ou rachats de parts peut générer tantôt un besoin de préfinancement (en cas de souscriptions), tantôt un excédent temporaire de liquidité (en cas de rachats). Face à cette asymétrie, deux approches se dessinent pour les sociétés de gestion.

- La première consiste à intégrer ce décalage dans un cadre d’optimisation de la gestion de la liquidité : renforcer les prévisions de cash, dimensionner les lignes de financement court terme, encadrer la concentration des dépôts et limiter le cash drag lié aux excédents temporaires.

- La seconde vise à rapprocher autant que possible les cycles de règlement : aligner la cadence du passif (VL, souscriptions/rachats) avec celle des actifs. Cela suppose toutefois une forte automatisation de la production de la VL (environ 4 h au lieu de 28 h actuellement), une harmonisation des échanges avec les distributeurs et une capacité opérationnelle à traiter les flux en quasi temps réel. Ce qui nous renvoie au 2 premiers axes d’amélioration : modernisation des systèmes informatiques et harmonisation des échanges.

Il est probable que les fonds devront combiner ces deux approches : passer à un cycle de règlement T+1 au passif lorsque cela est possible tout en optimisation la gestion de la liquidité pour les produits dont ce passage est structurellement impossible à court terme. L’enjeu consiste donc à réduire autant que possible les délais de règlement tout en mettant en place des mécanismes de gestion de trésorerie pour absorber le décalage résiduel.

Finalement, le passage à T+1 est autant une évolution réglementaire qu’un chantier d’industrialisation des opérations qui impose automatisation de bout en bout, standardisation des échanges et amélioration de la gestion de la trésorerie pour faire face au décalage entre l’actif et le passif. Mais au-delà des investissements technologiques, la réussite de cette transition repose sur la maitrise de la conduite du changement : formation des collaborateurs, refonte des procédures internes et mise en place d’une gouvernance de projet dédiée.

Pour transformer le challenge T+1 en opportunité d’amélioration opérationnelle, contactez-nous.

Sources :

- AFG : T+1 – ANTICIPER LA NOUVELLE ÈRE DU RÈGLEMENT DES TITRES

- ESMA : HIGH-LEVEL ROADMAP TO T+1 SECURITIES SETTLEMENT IN THE EU