La distribution en marque blanche dans le secteur de l’assurance représente une opportunité stratégique pour les assureurs cherchant à diversifier leurs canaux de distribution et à accroître leur présence sur le marché sans nécessairement investir dans le développement de nouvelles marques.

Cette approche permet aux assureurs de proposer leurs produits en marque blanche ou grise, souvent celle d’un partenaire qui dispose déjà d’une base de clients établie. Cela peut inclure des banques, des détaillants ou d’autres entreprises ayant une forte relation client.

Cela permet de remonter sur la chaine de valeur au plus proche d’un besoin client et proposer des services d’assurance à des moments clés du parcours client déjà bien établis.

Intérêt pour les assureurs

-

Expansion du marché La distribution en marque blanche ou grise permet aux assureurs de pénétrer de nouveaux segments de marché en supprimant les coûts associés à la création d’une nouvelle marque ou d’un réseau de distribution.

-

Réduction des coûts En s’associant avec des partenaires qui possèdent déjà une base de clients établie, les assureurs peuvent réduire les coûts d’acquisition de clients.

-

Flexibilité et innovation Ce modèle offre la flexibilité nécessaire pour adapter rapidement les produits aux besoins spécifiques des clients du partenaire, favorisant ainsi l’innovation.

3 enjeux clés de la distribution en marque blanche

- Gestion de la marque Il est crucial de maintenir la qualité et la réputation de la marque d’origine en opérant sous une autre marque. Cela nécessite une gestion rigoureuse des standards de service et de produit.

- Alignement stratégique Les assureurs doivent s’assurer que leurs objectifs stratégiques soient bien alignés avec ceux de leurs partenaires pour éviter des conflits d’intérêts.

- Réglementation Les assureurs doivent naviguer dans un cadre réglementaire complexe, en s’assurant que toutes les opérations respectent les lois et régulations locales.

Étapes clés pour la mise en œuvre ou le renforcement de votre stratégie de distribution

-

1. Sélection des partenaires

Identifier et évaluer les partenaires potentiels qui partagent des valeurs similaires et qui véhiculent une réputation de qualité sur le marché.

-

2. Développement de l’offre

Adapter les produits d’assurance pour qu’ils soient compatibles avec la marque du partenaire tout en conservant leur valeur intrinsèque.

-

3. Mise en place de systèmes intégrés

Assurer une intégration technologique fluide entre les systèmes de l’assureur et ceux du partenaire pour une gestion efficace des données et des processus.

-

4. Suivi et optimisation

Mettre en place des indicateurs de performance pour suivre le succès de la distribution en marque blanche et ajuster la stratégie en fonction des résultats obtenus.

-

5. Formation et support

Fournir une formation adéquate et un support continu aux partenaires pour garantir qu’ils comprennent bien les produits et peuvent les vendre efficacement.

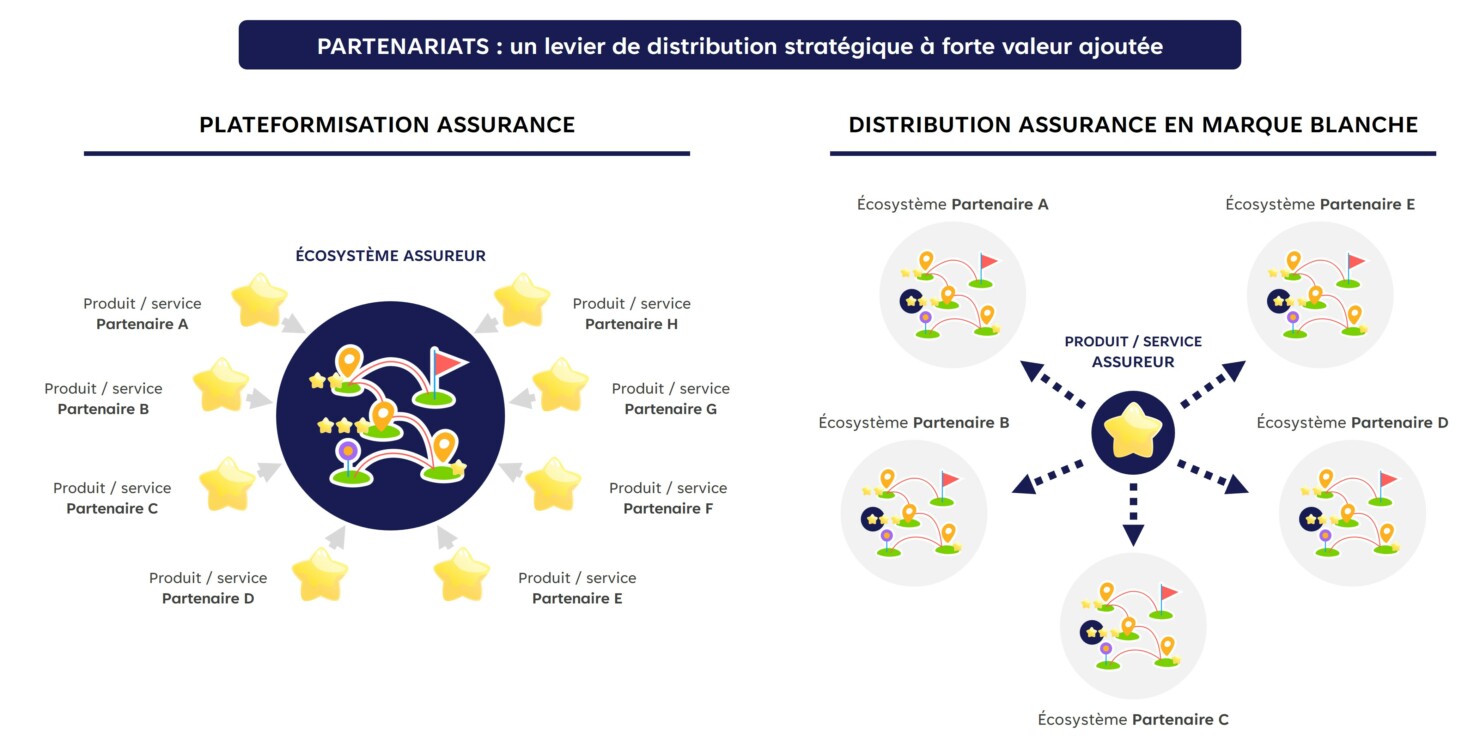

Une tendance de service chez les assureurs : Plateformisation vs. Distribution en marque blanche ou grise

La plateformisation dans le secteur de l’assurance est une tendance nette qui consiste à créer des écosystèmes numériques où divers produits et services sont proposés via une plateforme unique. Cette approche permet aux assureurs de centraliser leurs offres et de collaborer avec des tiers pour enrichir leur catalogue de services. La plateformisation favorise également une meilleure analyse des données clients, permettant ainsi de personnaliser les offres et d’améliorer l’expérience utilisateur.

La distribution en marque blanche ou grise et la plateformisation sont deux stratégies complémentaires qui peuvent aider les assureurs à s’adapter aux évolutions du marché et à répondre aux attentes croissantes des consommateurs en matière de personnalisation et de commodité. L’assurance est alors davantage « packagée » dans un parcours client plus complet et cohérent, mettant en valeur les moments clés de proposition de ces offres.

À propos de l'auteur

-

![]() Deborah OSADA Senior Manager

Deborah OSADA Senior ManagerAvec 10 ans d’expérience en conseil dans le secteur de l’Assurance, Deborah accompagne les acteurs assureurs, mutuelles et courtiers dans leur transformation, de la définition de leur stratégie à sa mise en œuvre, notamment sur les volets Organisation, Digital, Data et IA

contact@valthena.com