Insights and perspectives

De l’Open Banking à l’Open Finance : Où en sommes-nous ?

Essor du e‑commerce, généralisation des paiements mobiles et utilisation croissante d’applications de paiement instantané comme Lydia ou encore Paylib… la révolution numérique en cours vient profondément modifier nos modes de consommation au quotidien. Soutenue par le développement de nouvelles technologies telles que les APIs (Application Programming Interfaces), cette révolution est, dans le secteur financier, accélérée par l’arrivée de mesures réglementaires (DSP2) qui permettent la création de nouveaux modèles. Aujourd’hui, l’Open Banking, modèle de production et de distribution ouvert, bouleverse les modèles historiques des banques en matière de services de paiements. Fort de son développement et catalysé par un nouveau cadre réglementaire, le modèle d’Open Banking devrait, s’étendre à l’ensemble des services financiers en Europe d’ici 2024. Par conséquent, afin d’assurer leur transition prochaine de l’Open Banking vers l’Open Finance, les banques françaises doivent dès maintenant appréhender certains enjeux de transformation et ainsi accélérer l’ouverture de leur business model.

L’Open Banking en bref

En janvier 2018, l’entrée en vigueur de la deuxième directive européenne sur les services de paiement (DSP2) a contraint les banques à échanger avec d’autres acteurs régulés (i.e : fintechs, néo-banques, banques concurrentes, acteurs d’autres secteurs) les données transactionnelles des consommateurs européens ayant donné leur accord.

Elle marque la naissance de l’Open Banking en mettant fin au monopole des banques sur l’accès aux données transactionnelles client, ouvrant ainsi plus largement la production et la distribution de services de paiement à de nouveaux acteurs.

Un modèle ouvert au service de l’innovation

Aujourd’hui, 9 Français sur 10 réalisent des opérations bancaires en ligne (1). L’Open Banking capitalise sur cette tendance en proposant de nouveaux services en la matière :

- Services d’agrégation de comptes (AIS) : permettent aux clients de visualiser en temps réel toutes les informations se rapportant à tous leurs comptes bancaires sur la même interface (application, site internet…) et ce même s’ils sont ouverts dans des banques différentes. Ces services peuvent être à la fois proposés par des prestataires de services de paiements de type pure players tels que Bankin (6 millions d’utilisateurs en 2021 (2) ) ou par des banques traditionnelles, souvent en partenariat avec des fintechs comme l’a fait HSBC. En effet, en 2016, la banque avait été la première en France à lancer HSBC Personal Economy, son application d’agrégation de comptes fournie en marque blanche par la fintech Linxo.

- Services d’initiation de paiements (PIS) : permettent aux clients d’ordonner une opération de paiement, à partir d’une seule interface qui n’est pas forcément celle de la banque du compte bancaire lié à l’opération. En facilitant les opérations compte à compte, ces services ont également contribué à la naissance de l’Instant Payment, un service permettant un transfert quasi instantané des fonds lors d’opérations de virement. Encore une fois, ces services d’initiation de paiement peuvent à la fois être proposés par des prestataires de paiements de type fintechs comme Slimpay jusqu’aux banques traditionnelles comme BNP Paribas. Avec sa solution Instanea, la banque est en effet devenue en 2021 la première banque française à lancer officiellement l’initiation de paiement par virement instantané à destination des commerçants. De manière générale, ces innovations en matière de paiement sont prometteuses puisqu’il est prévu que 23% des paiements en Europe d’ici 2023 se fassent avec l’Instant Payment (3).

Le partage des données transactionnelles associé au concept d’Open Banking ne permet pas seulement de créer de nouveaux services, il contribue également à améliorer les services existants. En effet, ce partage de données améliore la connaissance client, ce qui participe de manière significative à l’amélioration d’outils existants tels que les outils de scoring ou de credit decisionning. Par exemple, depuis sa création en 2018 et grâce à l’Open Banking, la start-up Algoan a permis aux établissements de crédit d’aller un cran plus loin dans l’analyse de crédit en ajoutant aux traditionnels scores sociaux-démographiques un score comportementaliste financier. En analysant la manière dont le demandeur de crédit gère son budget, cette solution permet aux établissements de crédit d’octroyer un crédit à 40% de consommateurs supplémentaires en prenant le même risque qu’avec une méthode de credit scoring traditionnelle (4).

En résumé, en ouvrant les modèles de production et de distribution historiques à de nouveaux acteurs, l’Open Banking a participé à la création de services innovants qui permettent d’améliorer l’expérience client en facilitant l’accès au crédit et au paiement tout en limitant les risques de règlements et de crédit pour les banques.

Conscientes des bénéfices offerts par ce modèle et du besoin urgent de transformer leur modèles historique, aujourd’hui, plus de 70% des banques ont ainsi commencé leur évolution vers l’Open Banking (5).

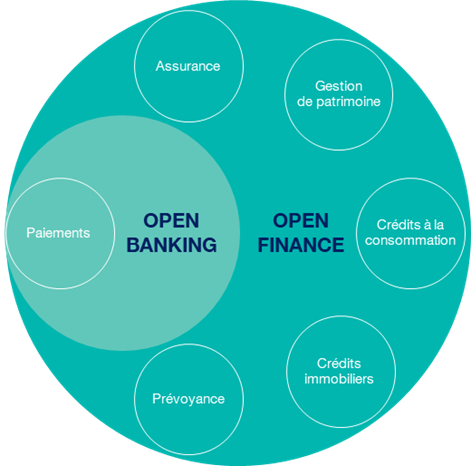

Un champ d’application voué à s’étendre des paiements à l’ensemble des services financiers

Face à l’essor de l’Open Banking, les institutions en France et plus largement en Europe étudient l’Open Finance et la question de son encadrement réglementaire.

Le passage de l’Open Banking à l’Open Finance permettrait d’étendre le périmètre des données de paiements l’ensemble des données financières. Le périmètre des données accessibles aux acteurs financiers étant plus large que celui de l’Open Banking, l’Open Finance permettrait aux clients d’accéder de manière sécurisée à davantage de services à valeur ajoutée :

Prenons l’exemple d’une cliente jeune diplômée possédant un livret A, ayant contracté un prêt étudiant, qui souhaite ouvrir une assurance vie et cherche des conseils pour optimiser son budget. Grâce à l’Open Finance, l’ensemble de ses données financières sont transférées en sécurité via des API chez un Prestataire de Services de Paiement (PSP) ayant développé une application de gestion de budget. Le PSP pourrait alors :

- Lui proposer de visualiser en temps réel l’ensemble de ses données financières de manière consolidée sur une même interface

- Analyser son comportement, ses habitudes et son profil de risque plus finement à l’aide de l’intelligence artificielle, du machine learning et d’un algorithme comportemental nourri par ces deux technologies

- Lui offrir une comparaison des offres d’assurance-vie et des conseil d’investissement personnalisés

- Si elle le désire, automatiser ses choix financiers au vu des données comportementales analysées par l’algorithme (déplacer ses fonds vers le produit d’investissement offrant le meilleur taux à un moment donné)

- Si besoin, lui proposer de renégocier un taux de crédit plus bas et plus pertinent que celui calculé uniquement sur base de ses données transactionnelles dans le cadre de l’Open Banking

Les entreprises pourraient également bénéficier de l’Open Finance. Prenons le cas d’une TPE, qui possède une assurance multirisques professionnelle, ayant souscrit à un prêt pour agrandir ses locaux et qui souhaite obtenir des conseils pour investir son surplus de trésorerie. Le PSP peut là encore analyser l’ensemble de ses données financières afin de lui indiquer l’assurance la plus adaptée à sa situation financière.

Open Finance : premières discussions réglementaires en cours

Le premier mouvement vers l’Open Finance s’est fait dès septembre 2020, lorsque la Commission Européenne a d’ailleurs annoncé que « d’ici 2024, l’Union devrait avoir mis en place un cadre en matière de finance ouverte, conformément à la stratégie européenne en matière de données, à la future loi sur les données et à la législation sur les services numériques (6). »

Plus récemment, en mars 2022, lors de son discours « De l’Open Banking à l’Open Finance », le premier sous-gouverneur à la Banque de France, Denis Beau effectue un nouveau pas vers l’Open Finance en partageant plusieurs pistes de réflexion à creuser afin d’encadrer le développement de l’Open Finance, dont :

- La création de nouveaux statuts réglementaires afin d’encourager la naissance de nouveaux business models

- La mise en place d’APIs standardisées

A ce jour, des travaux au niveau européen sont en cours sur ces deux points.

Concernant le premier point, le 10 mai 2022, la Commission Européenne a lancé une consultation afin d’interroger les acteurs du marché sur un projet de revue de la directive DSP2, et de mise en place d’un cadre réglementaire autour de l’Open Finance. Cette consultation a pris fin le 5 juillet et devrait pouvoir faire avancer la réflexion pour créer un cadre réglementaire pour l’Open Finance.

Pour ce qui est du deuxième point, des groupes de réflexion ont déjà été constitués au niveau européen bien avant 2022. En effet, en décembre 2020, le Conseil Européen des Paiements (EPC) a constitué un programme autour des questions de standardisation des échanges de données dans le cadre de la DSP2, le SEPA Payment Account Access Scheme (SPAA). Une première synthèse des conclusions tirées de ce programme a été publiée le 30 novembre 2022

Des banques qui peinent encore à s’ouvrir

Parallèlement aux avancées réglementaires, selon une étude récente, d’ici 2023, il est prévu que 30% des banques de détail étendent le modèle d’Open Banking vers des produits plus complexes (7) et fassent donc leurs premiers pas vers le modèle d’Open Finance. En revanche, la même étude révèle qu’aujourd’hui, seulement 7% des banques se sentent complètement opérationnelles en matière d’Open Banking (8). Ainsi, si les banques souhaitent pouvoir appréhender l’Open Finance, elles doivent se préparer aux enjeux suivants :

1. Adopter un modèle Bank-as-a-Service pour pouvoir fournir exposer leurs produits et services aux tiers au travers d’API sur leur portail

2. Réfléchir à des cas d’utilisation et à des partenariats basés sur un modèle de distribution ouvert afin de proposer des produits et services plus innovants

3. Concevoir de nouveaux services pour qu’ils puissent être distribués de manière fluide par les canaux de distribution internes et externes

4. Mettre à disposition les données de manière sécurisée pour de protéger les clients et faciliter leur échange avec les partenaires

5. Améliorer l’agilité des SI par la mise en place d’API factories afin de fournir de nouveaux services rapidement et au meilleur coût

6. Améliorer l’accès aux ressources informatiques tels que les API et ensemble de données afin qu’ils puissent être utilisés efficacement par les partenaires

—————————————

(2) https://blog.bankin.com/bankin‑f%C3%AAte-ses-10-ans-avec-vous-60ae6527c4

(3) https://www.slimpay.com/fr/blog/dsp2-instant-payment-basics-infographie/

(4) https://www.silvr.co/blog/open-banking-allie-incontournable-du-revenue-based-financing-rbf

(6) https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52020DC0591&from=EN